大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

近年来,全球对磷资源的战略价值认知明显提升,各国通过出口管制、产业政策等多种手段把控,以确保磷资源安全。接下来,具体来看,部分主要经济体对磷资源管控措施。

一、中国市场:相关磷产品被执行出口管控,优先保障国内需求

1.政策举措:以磷矿石、磷肥市场举例

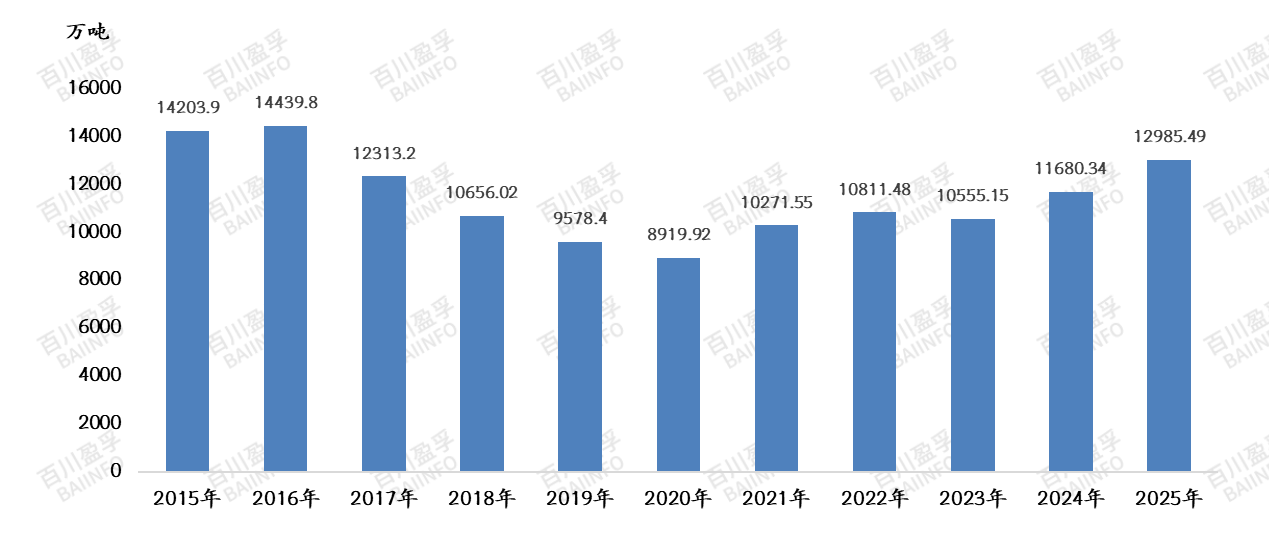

A.一方面,中国磷矿储采比偏低,远低于全球平均水平。国家将磷矿列为战略性矿产,并严控新增产能。近年来,磷矿石下游分支对其应用量逐年递增,且随着不断地开采利用,我国磷矿石平均品位不断降低,且市场供应逐年趋紧。2017年,湖北发布“控制磷矿年产、淘汰小产能矿山”相关条例;2019年国家发布“三磷整治”相关政策。同年,中国暂停磷矿石出口配额管理,改为出口许可证管理。2017-2020年期间,国家在多方面政策控制磷矿的开采和合理利用,磷矿石产量明显缩减。此外,近年下游新能源对磷矿石刚需增长,间接说明磷矿作为战略性矿产的重要性。

图:2016年-2025年中国磷矿石产量统计图

B.一方面,2025年12月,国家发改委组织行业会议,明确在2026年8月前原则上暂停磷肥有序出口,以确保国内磷资源安全,保障国内春耕供应,稳定化肥价格。

二、美国市场:升级为国防关键物资,强化本土供应链

1.动机:美国黄磷、磷矿石资源不足,依赖进口(主要来自中国、摩洛哥)

2.政策举措:2026年2月18日,美国总统特朗普签署行政命令,援引《国防生产法》将元素磷和草甘膦列为国防关键物资。时间追溯到2025年11月,美国将磷酸盐纳入关键矿产清单。总结:磷元素对国防工业(如烟雾弹、半导体)和粮食安全(磷肥、草甘膦)至关重要,旨在保障美国国内供应链安全。

事件影响:短期来看,结合市场现状来看,美国磷化工战略储备对中国磷产业链市场冲击不大,仅体现为概念层面的风向指引,一定程度提振国内部分业者对后市磷产品价格的信心支撑。该举措尚未对国内磷矿石、磷肥市场产生实质量价驱动,国内磷矿供给仍呈紧平衡状态,新增产能较多;国内磷肥工厂重心保供,执行前期订单为主,且春耕交投尚未积极开展,市场价格尚维持平稳水平。简言之,大有一种“兵马”未动,风声先起的趋势。

长期来看,磷资源的战略价值会被重估。不排除,磷资源的全球磷资源属性或被强化。环保政策限制磷矿开采,新能源需求持续增长,行业供需将长期偏紧。此外,在战略储备、新能源需求及成本支撑下,磷肥价格可能维持高位震荡。

但仍需注意的是,未来美国相关政策执行力度及后续配套措施仍待明确。虽然需要接受当前磷产品价格过高现实,但长期磷价过高,可能增加全球农业生产成本,持续性引发粮食安全压力