大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

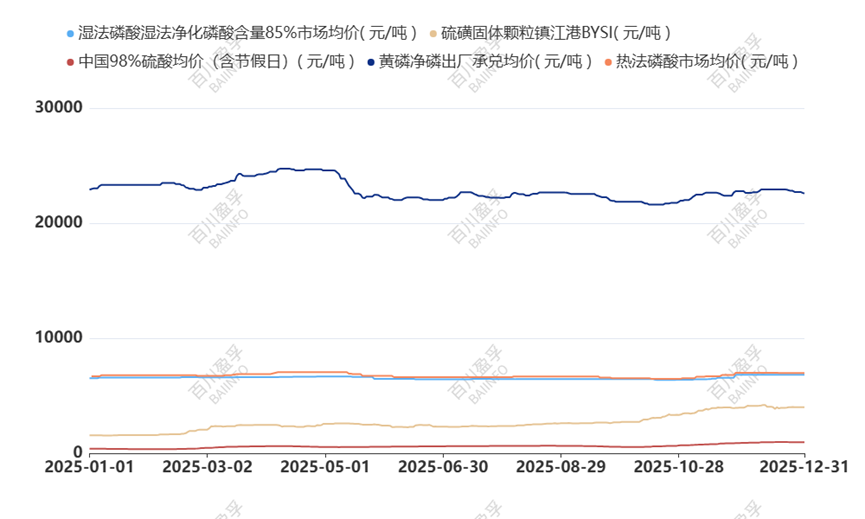

回望2025年,中国湿法净化磷酸市场在多重变量交织下,走出了一条特征鲜明的轨迹。全年市场既未出现单边上涨,也未陷入萧条,而是在“高成本”、“强刚需”与“同品牵制”三重力量的持续博弈中,实现了动态平衡。纵观全年,市场需求结构分化、成本传导不畅与工艺路线竞争构成了市场运行的主旋律。综合来看,2025年年末湿法净化磷酸市场均价为6830元/吨,较年初的6520元/吨上涨310元/吨,涨幅4.75%。

一、成本高位顶托:持续高压下的价格“地板”与利润空间收缩

2025年,湿法净化磷酸的核心原料成本经历了前所未有的上涨压力。受部分地区装置检修、进口资源到港延迟及国际局势等多重因素影响,硫磺价格全年持续攀升。截至年末,长江港口颗粒硫磺参考价格已升至4000元/吨,较年初的1560元/吨上涨2240元/吨,涨幅高达156.41%。与此同时,硫酸价格也随之同步高位运行,年末中国98%硫酸均价为963元/吨,较年初的396元/吨上涨567元/吨,涨幅达143.18%。

由此可见,在原料价格的巨大涨幅面前,净化酸产品自身的价格涨幅相对有限。其市场作用主要体现在行情偏弱时支撑主流价格底线,但因下游接受度、市场竞争格局等多重因素影响,其价格涨幅未能同步跟上原料成本上涨,导致行业整体利润空间受到显著挤压。

二、供需侧:供应需求双增,市场博弈加剧

2025年,湿法净化磷酸市场供应与需求均实现增长,但结构分化导致博弈加剧。一方面,随着新增产能不断投产,市场总供给显著增加。据百川盈孚不完全统计,2025年全年湿法净化磷酸产量约291万吨,较2024年全年产量(238万吨)增加53万吨,增幅22.27%。

另一方面,下游需求呈现“冰火两重天”格局。新能源领域需求强劲,成为核心增长引擎。2025年磷酸铁全国总产能持续扩张,企业开工率较去年同期显著提升,全年产量约300万吨,较去年同期的189万吨大幅增长,侧面带动对净化酸的需求量相应提升。然而,传统磷酸盐市场全年表现则较为清淡,加之与热法磷酸的市场竞争,导致下游业者的谨慎采购心态愈发浓烈。供应放量与需求结构性分化的矛盾,使得市场供需博弈形势加剧。

三、同品价格限制:湿法净化磷酸价格推涨幅度受限

由于湿法与热法两种工艺路线的产品在下游应用市场多有重合,价格成为下游客户采购时衡量的主要标准之一。2025年,湿法净化磷酸因原料成本高涨而被迫上调报价;反观热法磷酸,其原料黄磷价格相对处于低位,因此保持了显著的成本优势。这种成本差异导致局部地区频繁出现湿法-热法磷酸价格倒挂现象,严重影响了湿法磷酸的出货顺畅度,对其价格进一步推涨构成了刚性压制。

然而,由于热法磷酸市场总体体量较小,且其价格易受黄磷市场剧烈波动影响,产品供应的稳定性相对不足。因此,仍有一部分对品质和供应稳定性有较高要求的客户持续采购湿法磷酸,这使得湿法酸的高价得以缓慢向下游传导,避免了市场的单边下行。

四、后市展望

年末随处交接之际,湿法净化磷酸市场依旧维持多方博弈格局,展望来年,预计市场的基本框架不会发生根本性改变:成本支撑依然存在,新能源需求仍是核心引擎,但传统行业复苏前景尚不明朗,与热法磷酸的成本竞争也将持续。市场预计将继续在 “高成本-强刚需-同品竞争” 的框架下呈现窄幅震荡态势,难以出现趋势性的单边行情。未来的市场竞争焦点,将更加聚焦于企业对上游关键原料(磷矿、硫磺)的控制能力、全链条精细化的成本管控水平,以及高附加值产品延伸的技术实力。