大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

近年来,在国家“双碳”目标及能耗双控政策的战略指引下,为落实“双碳”战略、优化产业结构、提升绿色竞争力,同时也受能源转型、市场需求升级等影响,中国电解铝行业进入产能置换加速期。

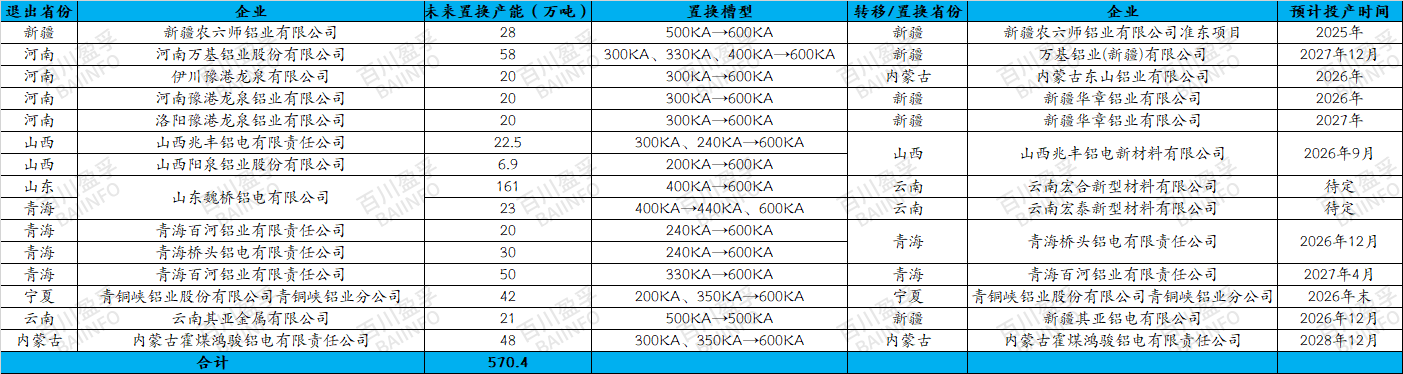

2023-2025年中国电解铝产能已完成置换产能近300万吨,未来将会有570.4万吨产能置换待释放,主要集中在新疆、内蒙古、云南、青海等能源禀赋优越的地区,根据统计电解铝行业的槽型正逐步向600KA规格靠拢,呈现集中化发展趋势。

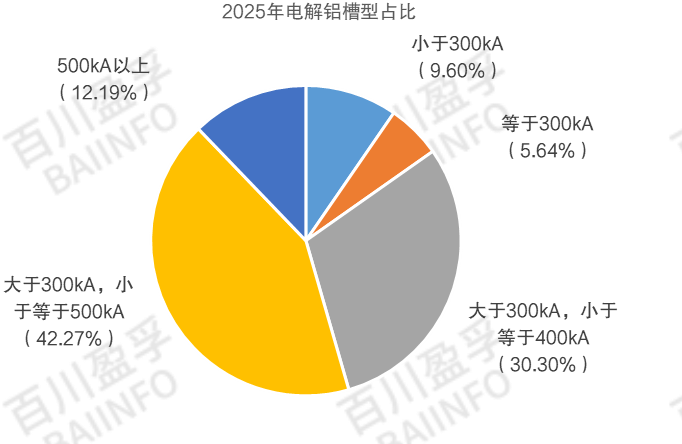

截止目前全国电解槽仍以300KA-500KA的为主流,占比高达72%,600KA电解槽因单位产能投资少、电流效率高更节能、原辅料消耗低、集气效率高易控排、设备寿命长、利于自动化,契合行业降本增效与绿色发展的需求,该槽型在电解铝各类槽型中的占比将不断提升,成为行业主流选择方向,落后低效产能将会逐步淘汰。

随着电解铝槽型大型化,对预焙阳极的性能要求、尺寸规格、生产工艺均提出更高标准,倒逼预焙阳极行业从“适配”向“优化升级”转型,对预焙阳极的影响主要体现在以下几个方面:

1、预焙阳极的需求呈现区域性增加,未来置换的铝厂短期内未有自建配套预焙阳极的规划,前期将以外部采购为主,新疆、内蒙古、云南、青海等地作为电解铝产能置换的聚集区,是预焙阳极需求的核心增长点。

2、对预焙阳极的质量和规格要求更加严格,为适配大型电解槽生产,未来高品质、大尺寸、高高度阳极的需求占比将有所提升。(已有高度700mm+)

3、预焙阳极行业竞争格局加速分化。具备资金与技术实力的企业,正通过技术升级、新建产能扩大市场份额,同时推进焙烧炉改造以适配大槽型阳极生产;而资金短缺、技术迭代能力弱、难以完成设备改造的中小企业,将面临更为严峻的挑战。(目前已有配套阳极难以满足大槽型已被迫停产)

4、预焙阳极分布区域调整。为降低物流成本、提升供应链稳定性,阳极产能逐步向下游电解铝生产基地集中,例如内蒙古、云南、新疆等电解铝产能密集地区,已涌现预焙阳极新建项目规划,“铝 - 阳极” 区域协同布局成为新趋势。

5、上下游联合模式显著增强,从被动配套到主动引领。预焙阳极企业不再局限于 “被动配套” 电解铝生产,而是主动与下游铝厂联动,从产品研发、规格设计到生产节奏匹配,产业链整体效率显著提升。

综合来看,电解铝企业置换大槽型,对预焙阳极行业而言既是挑战也是机遇:从短期来看,技术改造、区域布局调整带来一定成本压力;从长期来看,这一变革将倒逼行业摆脱低水平竞争,向高质量、规模化、集约化方向迈进,推动预焙阳极产业实现结构性升级。