大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

市场综述:攀矿市场供应量增加,主要由于大厂的原矿外放量增加,市场整体开工率提升,使得攀矿供应量有所增长。另外,在大厂小幅上调钛精矿报价的支撑下,中小矿商的价格也保持坚挺。反观进口矿市场,尽管部分厂商已通过缩减原料采购、降低开工率等方式去库存,但下游需求始终低迷,导致其价格持续承压并走低。下游企业则受自身需求疲软影响,压价意愿持续升温,在新单谈判中对价格把控更为严格,不断压低采购预期。

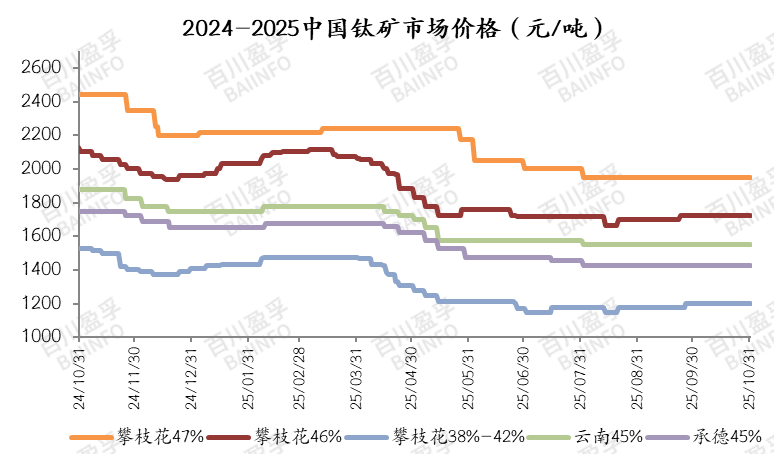

攀矿方面,大厂增加原矿外放量,供应增加,不过目前暂未对市场产生利空影响,攀矿价格保持坚挺,实际成交较少。截至目前(不含税出厂价)TiO2≥46%,10矿主流价格1700-1750元/吨;TiO2≥47%,20矿主流价格1900-2000元/吨;TiO2≥38%-42%钛中矿主流价格1150-1250/吨。

承德矿方面,需求面劣势明显,市场价格呈下行趋势,基本处于有价无市的状态。截至目前(不含税出厂价)TiO2≥45%主流价格1400-1450元/吨。

云南矿方面,因采矿手续到期,部分矿山暂不开工,需求疲软,订单难寻,市场价格下降。截至目前(不含税出厂价)TiO2≥45%主流价格1450-1550元/吨。

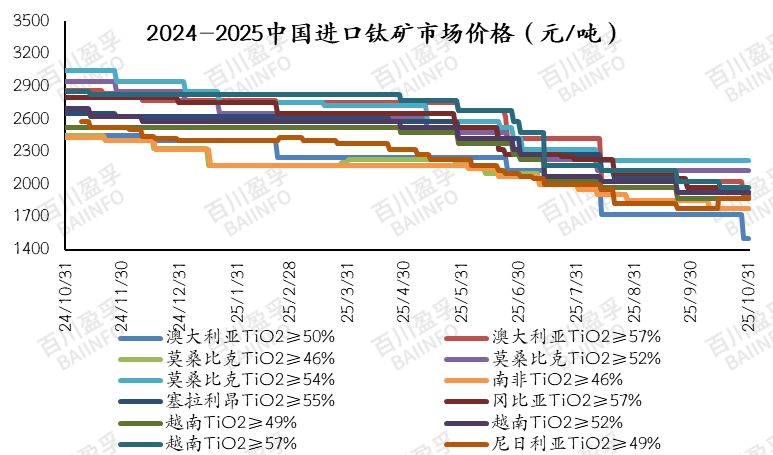

进口矿方面,面对居高不下的库存与清淡的成交,部分厂家被迫采取了一系列自救举措,包括主动控制原料采购规模、有计划地降低生产开工率,以期缓解库存压力。然而买方心态普遍谨慎,采购意愿维持在极低水平,多数下游企业仅按需小量补库,对批量采购持观望态度。这种弱势需求格局下,市场议价空间持续向买方倾斜并不断扩大,卖方为促成成交不得不进一步让利。截至目前(含税出厂价)莫桑比克矿TiO2≥46%主流价格1750-1800元/吨;莫桑比克矿TiO2≥54%主流价格2190-2250元/吨;尼日利亚TiO2≥49%主流价格1850-1900元/吨;越南TiO2≥52%主流价格1900-1950元/吨。

供应方面:攀矿市场的供应总量正呈现明显增长态势,这一变化主要由两大核心因素共同推动。一方面,大厂主动扩大了原矿的外放规模,释放出更多货源进入市场;另一方面,随着生产条件的改善,攀矿市场的整体开工率也有所上升,更多产能得到释放,进一步充实了市场供应。进口矿市场则呈保守态势,生产企业受风险预期制约维持谨慎运营,部分矿商暂缓原料进口以规避潜在损失,内外矿市场供应格局分化明显。

需求方面:钛矿整体交投气氛异常清淡。买方受市场低迷预期影响,普遍保持着强烈的观望心态,不愿轻易入市采购,导致市场上主动询盘的情况极为稀少。从市场交易两端来看,钛矿供应方的报价积极性与采购方的问价主动性均处于低位,双方互动频率明显降低,共同推动市场整体交易活跃度维持在较低水平。

主力下游钛白粉方面,当前的市场供需矛盾有所显现,行业开工率保持高位,市场现货供应充裕。需求端持续低迷,下游采购仍以刚需单为主,对价格敏感度较高。但值得关注的是,部分企业为缓解库存压力,开始考虑通过适度让利来刺激销售,已有个别企业开始降低价格,市场议价空间有所扩大。

钛渣方面,国内钛渣行业产能利用率持续在四成以下的低位徘徊,早期停产的渣厂由于市场及盈利问题,多数仍无明确的复产计划,供应整体偏紧。然而,河北地区某大型氯化法钛白粉企业的配套钛渣项目却持续释放产能;由于其钛白粉生产自用量有限,所产钛渣绝大部分流入外部市场进行销售。

海绵钛方面,海绵钛市场的供应压力有增无减。生产企业开工率保持稳定,市场现货供应十分充足。部分企业整体产量仍维持在较高水平,已面临显著的库存压力。这种稳定的供应与疲软的需求形成鲜明对比,导致市场供应过剩局面不断加剧。

库存方面:钛矿市场整体呈现供需双弱的格局。攀矿市场供应总量呈显著增长态势,此趋势由大厂扩大原矿外放规模以增加市场流通货源推动整体开工率提升并释放更多产能促成。与此同时,下游市场的疲软表现对钛矿需求形成直接且显著的压制,受下游行业整体运行节奏放缓影响,钛矿采购需求持续处于低迷状态,难以有效消化当前市场的供应体量,这一供需错配的格局直接导致钛矿库存水平呈现逐步攀升的态势。

成本方面:攀西地区钛中矿供应增加,新单稀少,价格稳定。目前优质钛中矿不含税出厂报价在1250元/吨左右,实际成交价格在1150-1250元/吨。

利润方面:中矿与精矿价格运行平稳,未出现显著波动,由此带动理论利润维持窄幅调整态势。由于市场缺乏成交量配合,整体市场利润面无较大变动,交投市场零星新单,少量的新单成交价格也无法达到预期,悲观情绪逐渐蔓延。本月主流钛矿攀枝花46%10矿报价在1750-1800元/吨左右,实际成交价格在1700-1750元/吨,新单零星。进口矿商新单成交欠佳,部分报价有所下调,下调幅度多根据订单量及供货方库存一单一议。

后市预测:攀矿方面,大厂当前虽已增加原矿外放量,但暂未对整体市场造成不利影响。不过,若后续供应量持续增加,市场供需关系或将进一步恶化,届时市场价格走势预计难以乐观。进口矿市场呈现收缩态势,部分选矿厂为应对持续低迷的需求环境,主动采取限产控产策略,以规避库存过度积压的风险。下游钛白粉、高钛渣、海绵钛等主要下游普遍面临产品销售阻力大、利润空间受挤压的经营压力,对原料采购普遍采取高度谨慎的策略,多以维持最低生产所需的小单、散单补库为主,难以对钛矿市场形成有效支撑。目前来看一旦供需矛盾加剧,市场对价格走势的乐观预期将失去支撑,价格下行压力恐显著增加,进而对整个钛矿市场的稳定运行形成挑战。

综合来看,钛矿市场短期仍缺乏利好支撑,在需求持续收缩、供应整体调控的背景下,预计买方议价能力仍占上风,价格承压状态或将延续。预计攀矿价格TiO2≥46%,10矿主流价格1700-1750元/吨。进口矿方面存在下滑趋势。