大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

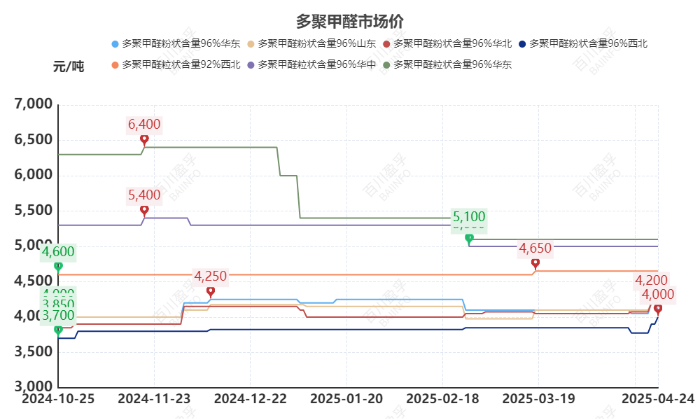

市场综述:本周(2025.4.18-2025.4.24)粉状多聚甲醛产品价格有所下跌。本周多聚甲醛(粉状)市场均价为3932元/吨;多聚甲醛(粒状92%)市场均价为4669元/吨;多聚甲醛(粒状96%)市场均价为5073元/吨。本周原料甲醇价格依然有区域性差异,其中河北、新疆等地报价因生产成本过高而被动上调,然市场需求跟进不足,涨后新价成交不畅;而安徽等个别企业因下游草甘膦企业接货进度不佳,报价僵持且成交中仍有让利促单行为。基于本周多聚甲醛价格涨跌对冲后整体均价小幅走弱。粒状市场基本面表现尚可,因而价格仍多坚挺。

价格方面:粉状多聚甲醛各地区主流市场成交价格如下:山东地区市场价格3900-4200元/吨左右;华北地区市场价格在4000-4200元/吨;华东地区市场价格在4000-4200元/吨,西北地区送到山东价格在4000-4100元/吨左右。粒状多聚甲醛各地区主流市场成交价格参考如下:西北地区92%粒状在4650元/吨,华东地区92%粒状在4600-4750元/吨,华中地区96%粒状在5000-5100元/吨,华东地区96%粒状在5100-5200元/吨。

供应方面:本周开工率为62.07%,较上周上调3.97%,全国平均日产在65吨左右。当前各地区平均开工率为:华东49%,华北60%,西北74%,华中99%。本周河北地区前期停车装置回归,市场开工及供应小幅增加,其余企业装置开工负荷本就不高,本周暂无调整。下周,基于市场供需格局宽松,多聚甲醛市场开工短期内无明显提升预期,而各家库存水平不高,因而尚能维持当下开工负荷。

需求方面:草甘膦价格盘整。华中、西南部分企业装置开工不满,其余主流工厂正常运行,市场供应良好;需求端表现淡稳,制剂需求良好,原粉订单少量释放,下游客户保持询单,但对高价接受不佳;酚醛树脂上游苯酚市场重心稳定,原料端支撑尚可,酚醛树脂工厂价格持稳为主,场内买气一般,下游市场采买积极性不高,刚需少量跟进。

成本方面:据百川盈孚统计,本周粉状多聚甲醛综合成本约在4227元/吨,照比上周涨1.39%;粒状多聚甲醛综合成本约在4380元/吨,照比上周涨1.74%。周内原料甲醇价格涨跌交叉,周内期货先跌后涨,港口现货价格随之调整,前期受期货及基差双走弱影响价格持续下滑,港口货源倒流至内地压制内地市场涨势;后续港口价格随盘上调,然内地局部地区因前期停车装置回归供应增加及前期持续推涨后,下游逐渐表现抵触情绪,价格区间窄幅震荡为主.

利润方面:据百川盈孚统计,本周粉状多聚甲醛平均利润约在-127元/吨,环比下跌71.62%;粒状多聚甲醛平均利润约320在元/吨,环比下跌19.19%。本周多聚甲醛综合成本以小幅上调为主,然受基本面利空影响多聚甲醛价格稳中走弱,因此市场理论利润空间有所收窄。

后市预测:成本端:下周甲醇供应预期增加,下游备货陆续结束,市场需求预期缩减,甲醇基本面支撑一般,另外五一节前部分厂家仍有少量出货的打算,下游在高成本以及高运费压力下,或延续压价刚需采购,预计下周节前甲醇市场价格延续偏弱行情。供需面:多聚甲醛市场供应预期维稳,开工负荷在六成左右波动;下游草甘膦等行业终端需求表现淡稳,下游客户虽保持询单但对高价接受不佳,因此需求有限下反推草甘膦企业采购原料多聚甲醛亦是有限。因此市场供需格局依旧宽松。价格面:基于成本及基本面并无明显利好指引,多聚甲醛市场成交重心维持低位,但厂家考虑到目前盈利空间较小且库存尚可控下,预计下周多聚甲醛价格区间整理为主,不排除个别厂家五一节前让利清库操作。