大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

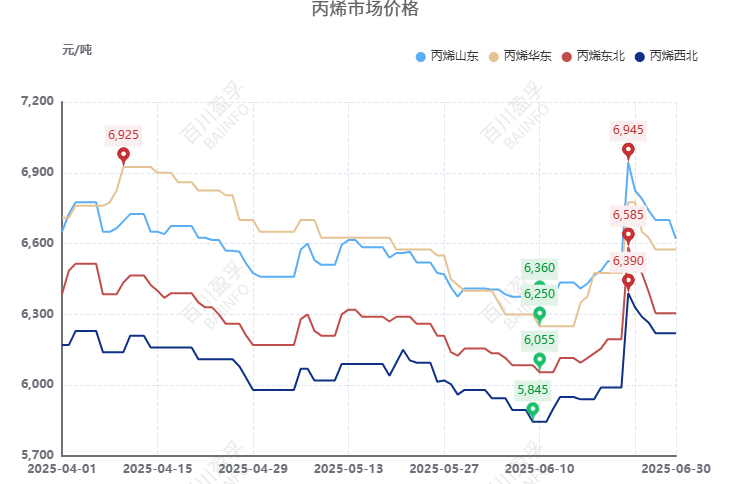

一、2025年第二季度国内丙烯市场综述

2025年第二季度中国丙烯市场呈现重心下跌趋势。本季度市场平均价格为6559.62元/吨,较上季度均价下跌298.82元/吨,跌幅为4.36%。

本季度国内丙烯市场价格小幅推涨后震荡走跌,季度内价格高点出现在六月下旬,国内山东主流市场成交价格为6945元/吨。主要影响因素为中东地缘局势动荡,原油以及甲醇期货价格大涨;丙烷到港船只有限,丙烷价格亦走高;各原料价格拉涨,成本面支撑提高。山东以及华东部分前期停车的气分以及丙烷脱氢装置暂未重启,部分炼厂以及PDH企业释放检修计划,外加山东某大型丙烯装置临时故障停车、进入检修期,同时山东以及华东个别环丙以及酚酮装置重启提负;场内货源供应缩减,下游需求表现尚可,外加贸易存一定补单情况,供需面叠加成本面支撑,丙烯市场价格涨至季度内高点。但后期下游市场表现欠佳,下游企业拿货积极性放缓,厂家出货压力彰显,丙烯市场价格开始逐步下滑。截至六月末,国内山东主流丙烯市场价格在6600-6640元/吨之间。回顾整个二季度,丙烯市场走势主要分为以下几个阶段:

第一阶段:关税政策发酵升温,成本支撑显著,货源供应缩减,丙烯市场价格小幅推涨。季度初期,美国政府宣布对中国输美产品征收“对等关税”,我国对其进行反制裁,关税政策影响市场心态,供应风险担忧加剧,原油价格重心拉涨;丙烷依赖进口严重,关税急剧增加,山东周边港口随即减少放货,部分港口甚至直接关闭放货通道,丙烷整体供应量宽幅收缩,丙烷价格应声暴涨;成本压力明显增加。个别丙烯装置提前进入检修期,区域内多套裂解以及丙烷脱氢装置停车、开始减少或暂停丙烯外放,个别地炼释放检修计划,场内现货供应大幅缩减,利好市场心态。某厂家自配下游装置重启或提负、亦暂停丙烯外放;某厂家聚丙烯装置切换牌号生产、丙烯自用量增加;个别环丙以及聚丙烯装置重启或提负运行,下游需求方面表现转好。供需叠加宏观支撑下,丙烯报盘重心上推。

第二阶段:新建产能落地,现货供应有所增加,终端市场低迷,下游需求有限,丙烯市场价格逐步下滑。山东以及华东某新建裂解装置、华北某新建MTO装置进料运行、并逐步提负,前期个别停车装置逐步重启,个别西北以及进口的低价货源冲击市场,东北以及华东区域个别厂家丙烯以及配套下游装置同步停车检修,区域内货源流通量增加,相对拖拽业者心态。关税政策影响下,终端市场走软,进而利空下游产品市场行情,个别聚丙烯、酚酮、丁辛醇装置降负或停车;环丙各工艺亏损严重,多套环丙装置停车;需求面支撑明显降低。贸易战影响下进口商改变贸易方向,调整进口渠道,港口进口资源供应量基本恢复,加之来自韩国的美国货源转口商品压力船的大量补充,丙烷价格逐渐恢复到贸易战之前的水平,成本压力降低。多重因素博弈下,丙烯市场价格震荡下行。

第三阶段:中美双方降低关税,原料价格走势转弱,下游以及贸易谨慎跟进,厂家出货放缓,丙烯市场价格小幅反弹后继续下行。前期丙烯价格达到相对低点,部分下游以及贸易商开始抄底补货,东北某气分以及PDH装置停车,丙烯外售量减少;山东个别MTO以及PDH装置降负运行,某裂解装置停车,个别聚丙烯装置进料运行,供需面稍有利好指引,丙烯市场价格窄幅回暖。但后期中美谈判顺利达成协议,丙烷进口关税大幅下降,与正常关税相比,只保留10%的额外关税。韩国压力船因继续执行前期订单,依然源源不断保持供应,丙烷价格继续下行至年内低位,原料价格走势进一步显弱。且随着部分丙烯酸装置开始检修、某酚酮装置故障停车,下游需求表现走低,且某厂家下游装置停车检修、开始外卖丙烯,个别新建丙烯装置开始稳定运行、并有丙烯外放量,厂家出货压力有所增加,虽后期个别地炼开始全厂停车检修,但对丙烯市场提振作用有限,整体市场来说,供需博弈紧张局面难有缓解,业者悲观心态浓厚,丙烯市场价格略有反弹后震荡下跌。

第四阶段:地缘局势不稳,丙烯装置波动频繁,业者谨慎跟进,丙烯市场价格大涨后震荡下滑。伊以冲突升级,引发供应中断担忧,国际油价暴涨,甲醇价格亦逐步走高;韩国压力船因种种因素不能继续提供保障,丙烷价格触底反弹;成本面相对支撑丙烯市场。某厂家装置进料调整、暂不产出丙烯,某厂家进入全厂停车检修期,某大型丙烷脱氢装置临时停车检修、减少丙烯外放量,华东某厂家丙烯装置负荷调整、开始外采丙烯,场内现货供应缩减,丙烯成交价格重心宽幅拉涨。但后期随着中东局势恢复正常,油价有所下行,地缘局势叠加PDH开工负荷下滑、山东丙烷需求量到达历史低点,丙烷价格开始大幅下滑;成本面支撑放缓。下游工厂逐高情绪有限,开始谨慎择低接货,市场交投放缓;个别厂家下游装置降负或停车检修、开始外售丙烯,且个别丙烯腈以及聚丙烯装置释放检修计划,下游需求明显放缓,厂家出货承压,丙烯厂家开始竞相降价出货。

二、2025年第三季度国内丙烯市场预测

成本方面,美伊核谈仍存变数,俄乌谈判可能持续,地缘局势仍具有不确定性;关税暂缓期结束,届时关税将对市场造成扰动;三季度欧佩克可能继续加速增产,对市场不利;但三季度进入夏季需求旺季,炼厂开工率提升将提振需求,为市场提供支撑。总体来看,三季度原油市场将呈现供应端持续释放过剩压力,而需求端形成阶段性支撑的博弈格局。预计2025年三季度国际原油价格呈现先涨后跌的走势,整体仍可能偏弱震荡。西北地区甲醇计划停车装置较多,甲醇现货供应预计明显缩减;但考虑到下月国内各地持续高温天气,传统下游正处于季节性淡季,在原料库存充足以及利润亏损严重的背景下,下游行业开工率预计保持下滑趋势,对甲醇市场利空影响或日益增强,综上预计下月国内甲醇市场价格或先强后弱。综合来看,各原料价格下一季度或将偏弱运行,对市场交投氛围支撑一般。

供应方面,齐润石化、海科瑞林气分装置、泉州国亨、卫星化学一期PDH装置、浙江石化裂解装置等等存重启计划,胜利油田、富海华联、万达天弘等生产企业丙烯装置存一定检修预期。裕龙石化、宁波大榭、东营石化等企业丙烯装置存进料投产预期,齐鲁石化、常州富德以及延长中燃等个别大型丙烯装置暂无重启计划,若新增产能正式产出外放,丙烯市场货源流通量或维持充裕局面,供应面难有利好指引,一定程度上牵制丙烯业者心态。

需求方面,主力下游聚丙烯期现货市场弱势震荡,各个下游产能仍存扩张预期,但宏观利空依旧,终端表现难尽人意,下游产品利润空间相对一般。镇海炼化、裕龙石化、宁波大榭的聚丙烯粒料装置存投产预期;江苏华昌辛醇装置或将进料投产;扬子石化-巴斯夫丙烯酸装置存进料投产预期;江苏三木的丙酮装置存进料计划;下游行业表现弱势为主,难以对丙烯价格产生显著利好支撑。

综合来看,地缘局势不稳,但成本面利好指引相对有限,区域内丙烯企业重启与检修并存,供应端缺乏显著支撑,下游市场需求恢复进度缓慢,需求端对于丙烯市场支撑一般,需求利空牵制,市场供需博弈,业者心态谨慎,但下一季度丙烯期货存上市可能,或给予丙烯市场一定利好影响,后期仍需关注聚丙烯市场的变化与上下游装置的波动情况。预计三季度国内丙烯主流市场价格呈现弱势震荡趋势,预计2025年三季度山东丙烯主流平均价格区间将在6550-6950元/吨之间震荡。