大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

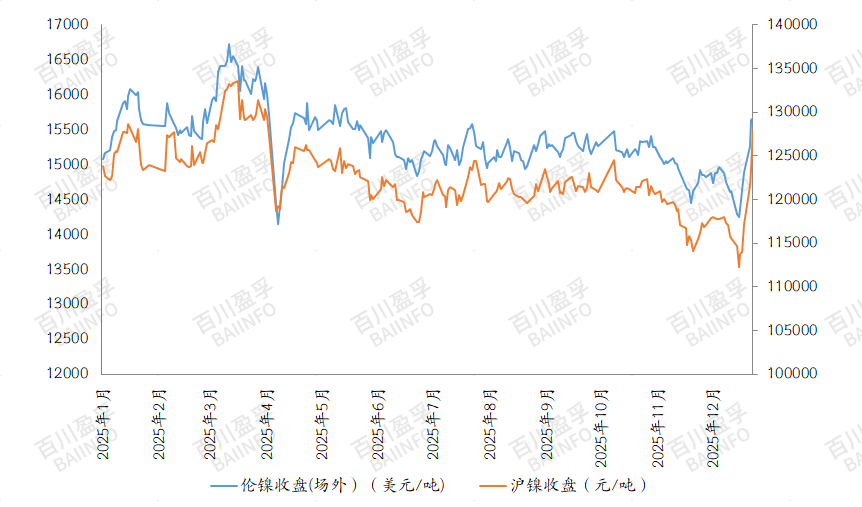

今日电解镍盘面大幅走高,百川盈孚电解镍指导价运行于131200-135000元/吨,均价133100元/吨。核心源于政策预期、成本支撑、需求托底与资金情绪的多重共振。后续市场将进入宽幅震荡阶段,需重点关注政策落地节奏与年末资金动向。以下为具体分析:

一、政策预期成核心推手,驱动盘面大涨

印尼近期密集政策动向显著提振市场情绪。一方面,印尼林业工作组(Satgas PKH)公布50家镍矿企业(IUP)违规名单,涉事企业因违规占用8447.28公顷林地面临约80.2万亿印尼盾潜在罚款,目前部分矿山正与政府协商,最终罚款或低于预估,且此次处罚对2026年RKAB配额审批影响有限。

另一方面,外媒消息显示,美国已将印尼镍矿等关键矿产纳入零关税互惠谈判议程,印尼经济统筹部长艾尔朗加透露,美印《互惠关税协定》实质性议题已达成一致,正推进法律文本起草。若政策落地,印尼镍产品对美出口成本下降或分流对华资源,加剧国内供应边际收紧,叠加前期空头止损与多头入场形成合力,成为盘面大涨的关键驱动。

二、成本与需求双重托底,夯实上涨基础

成本端,菲律宾主矿区仍处雨季,镍矿开采与装船受阻,港口库存持续低位,矿价坚挺推升冶炼企业成本线,倒逼镍价上行。需求端表现亮眼,不锈钢300系排产稳定且库存连续多周去化,钢厂补库需求带动镍铁采购增加;新能源领域虽三元电池占比回落,但储能电池需求增长,对精炼镍形成刚需托底,双重利好共同支撑镍价走高。

三、资金情绪放大涨幅,短期震荡风险加剧

在政策与基本面利好共振下,国内流动性宽松、人民币走强提升市场风险偏好,大量短线资金涌入镍期货市场,前期空头止损与新入场多头形成合力,推动沪镍主连日内涨幅一度突破4.5%。但需警惕,年末临近叠加镍价逼近前期压力位,资金获利了结需求升温,多空分歧扩大;同时下游不锈钢期货窄幅震荡,对高价镍采购意愿偏低,将限制上行空间,短期盘面大概率进入震荡整理阶段。

电解镍主力合约价格

数据来源:BAIINFO/百川盈孚大数据

四、后市展望:短期宽幅震荡延续,聚焦政策与供需核心变量

短期电解镍走势核心受政策预期、供需边际、库存升贴水、宏观资金及下游需求主导。其中,印尼RKAB配额审批、美印零关税谈判进度为首要催化,2026年初审批窗口期易引发供应收紧预期炒作;供应端需跟踪印尼MHP、冰镍投产节奏及镍铁转产变化,需求端关注不锈钢淡季补库与新能源需求边际波动。综合判断,电解镍大概率延续宽幅震荡格局,核心参考区间125000-138000元/吨,后续需重点跟踪政策落地进度、库存变化及宏观资金流向。