大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025第三季度冷轧市场综述

2025第三季度冷轧市场整体震荡偏强。本季度市场平均价格为4027.64元/吨,较上季度均价上涨35元/吨,涨幅为0.87%。

第一阶段:7月,冷轧市场价格触底反弹。唐山减产消息开启本轮上涨的序幕,随后山西限产消息,期现市场正式迎来了快速拉涨的行情,市场投机需求加速释放。同时“反内卷”等一系列宏观利好政策进一步提振市场信心,且焦企首轮提涨成功落地,铁矿石市场也因供应紧张持续走强,原料端价格上涨推动价格持续上涨,从而刺激终端拿货放量,下游采购积极性较高,整体成交表现一般偏强。

第二阶段:8月,冷轧市场价格高位震荡。市场在经历7月的快速拉涨之后趋强盘整,涨势明显收敛。淡季特征延续,需求无明显改观,市场心态谨慎观望为主。后因期货下行拖累,市场看空情绪升温,商家为刺激出货多次下调报价试探成交,竞价出货现象增多,且下游采购采购积极性不佳,整体交投氛围整体冷淡。不过月底限产消息再来,市场心态有所恢复,对钢价存一定支撑,部分商家挺价意愿较强。但当下供需矛盾存在,宏观利好驱动短暂,钢价上涨乏力,市场信心不足,部分议价空间扩大,成交氛围转弱,进一步限制了价格上行空间。

第三阶段:9月,冷轧市场价格震荡上调。国内“反内卷”情绪再度启动,以及美联储降息预期持续扰动市场,宏观消息提振市场情绪,市场心态略有好转,期货市场小幅反弹,市场低位成交改善,成本基础依然坚实,加上大部分钢厂仍处于亏损状态,推涨情绪较高。但由于节前补库并未充分展现,下游需求改善比较缓慢,贸易商心态普遍偏谨慎,市场观望情绪不减,上涨幅度较为有限。

二、2025第三季度供需分析

供应方面:尽管有部分钢厂检修减产,但冷轧板卷产能利用率仍维持在较高水平, 7-8月产能利用率达到82.2%左右。同时,北方部分新增产线的产能持续释放,进一步增加了市场供应压力。

需求方面:贸易商和终端企业按需采购,主动备货意愿低,旺季需求释放力度不及预期,叠加外部关税政策不确定性,市场对冷轧需求增长信心不足。

三、2025第三季度成本利润分析

焦炭:2025年第三季度焦炭市场先走势向上,后承压下行,本季度市场平均价格为1259.02元/吨,较上季度均价(1205.02元/吨)上调53.82元/吨,涨幅为4.48%。第三季度中焦炭市场累积提涨落地七轮,幅度为350-385元/吨,累积提降两轮,幅度为100-110元/吨。从成本端来看,产地煤矿多数时间维持正常生产状态,焦煤供应偏稳,整体以涨为主,对焦炭价格支撑较为强劲。从供需端来看,焦化行业整体开工除9月初阅兵影响开工较低外,多数时间开工较为稳定,焦炭供应波动不大,下游钢厂按需采购为主,焦企出货顺畅,基本无库存压力,进入9月河北、山东、河南部分受阅兵限产焦企陆续恢复正常生产,焦炭供应量增加,场内供需结构趋于偏宽松状态,焦炭价格承压下滑,9月后期随着国庆小长假影响,焦钢积极备货,原料焦煤价格不断探涨,焦企出货顺畅,场内供需结构趋于平衡状态,部分焦企提涨意愿较强,开启首轮提涨,截至发稿暂未落地。

铁矿石:具体来看,三季度铁矿石价格在政策情绪与供需现实的博弈下,呈现 “先涨后震荡” 的特征,绝对估值中性偏高,供需矛盾不突出,难以形成独立行情。三季度全球铁矿石发运量呈现阶段性波动,整体处于高位,其中巴西地区发运量环比增长显著,澳洲发运量高位震荡,非主流地区发运量升至近八年高位。需求端,与上半年相比,三季度建筑与制造业用钢需求延续弱势,但钢厂利润尚可,支撑铁水产量维持相对高位,叠加海外粗钢需求维持高位,对铁矿石需求形成了一定的支撑。此外,阅兵结束后钢厂复产叠加钢材终端由淡季向旺季转换,铁水产量或有所回升,铁矿需求有较强韧性。

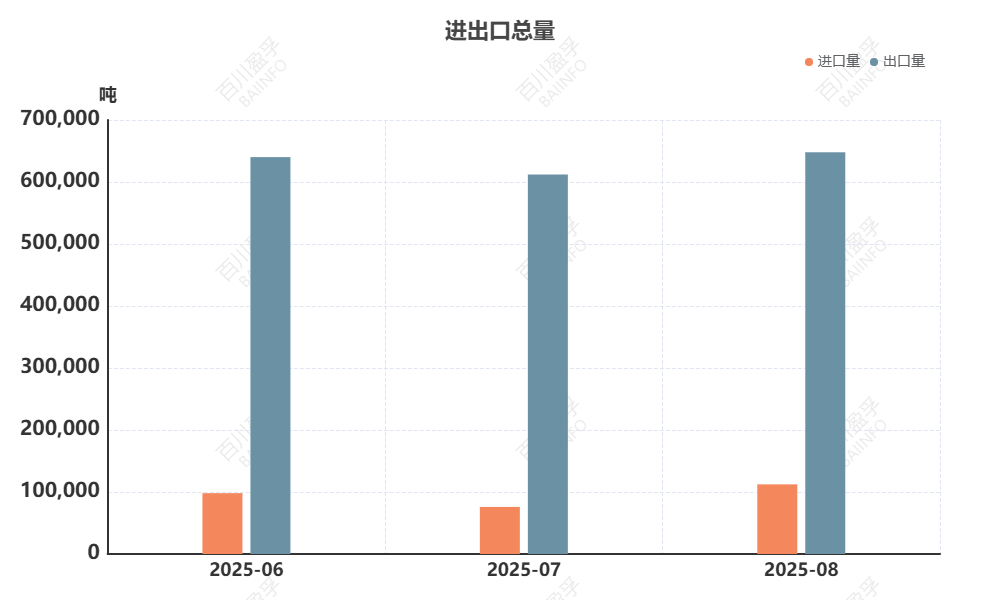

四、2025第三季度进出口分析

据国家海关统计数据分析,2025年8月国冷轧进口总量为112297.445吨,同比增加46.76%,环比增加47.84%,2025年8月全国冷轧出口量为647937.197吨,同比减少14.08%,环比增加5.86%。

五、2025年第三季度库存分析

截至2025年9月26日,全国冷轧市场库存总量为139.22万吨,年同比增加9.23%,环比减少了0.33%。三季度冷轧市场库存经历了“低位企稳—快速累库—高位震荡”的过程。7月上旬-7月下旬,库存基本维持在1,300,000吨至1,310,000吨区间,整体处于低位且相对稳定,市场库存压力较小。7月下旬-9月上旬,库存呈现持续且明显的上升趋势,在9月5日左右达到阶段峰值。这一阶段库存增长动力较强,市场供应端或存在累库逻辑。9月上旬-9月下旬,库存在峰值后出现小幅回落并趋于震荡,但仍维持在1,390,000吨以上的高位区间,说明库存虽有调整,但整体仍处于较高水平,市场去库压力尚未完全缓解。

六、2025年第四季度市场预测

原料方面:焦炭:第四季度,安全监管以及产量核查等政策影响下,原料焦煤供应量仍有制约,或将出现阶段性扰动,预计焦煤价格震荡为主,对焦炭成本面支撑或有限。 从供需面来看,10月钢厂检修预期未定,铁水产量预期高位震荡,对焦炭刚需较强,向上传导,提振焦炭价格上调情绪,后期虽然冬储补库预期释放,但终端房地产方面仍有一定拖累,基建边际有转弱预期,叠加粗钢控产预期仍存,整体需求增长乏力,焦炭供需或处于弱平衡状态下震荡博弈,预计11-12月焦炭市场整体走势震荡偏弱,但不排除钢厂对焦炭阶段性补库带动中间环节情绪走强,以及政策持续发力下对市场预期有一定提振,致使焦炭价格回涨。综合考虑,预计第四季度焦炭市场先涨后降,涨幅在100-150元/吨之间,降幅在200-300元/吨之间,后续仍需观察政策走向、焦煤价格走势、焦钢生产情况以及钢材成交情况。铁矿石:综合来看,预计铁矿石市场四季度呈宏观与基本面博弈,价格可能呈现先抑后扬或区间震荡的走势。整体供应越发宽松,需求量减弱预期,使得供需压力增大,压制矿价下探。但由于存在美联储年内仍有两次降息机会、四季度未达成全年目标或有托底政策、四中全会对于十五五长期规划预期升温等一系列宏观政策的影响,矿价下探空间有限。预计国内矿66-68品味铁精粉主流价格运行区间可能在750-1050元/吨,进口矿现货市场青岛港主流价格运行区间可能在700-1000元/吨。

供应方面:2025年冷轧仍有新增产能,但由于冷热价差持续收窄,叠加淡季需求疲软,钢厂生产面临亏损压力。此外,粗钢压减政策以及环保政策等也可能对冷轧供应产生影响,预计供应增速将有所放缓。

需求方面: 虽然“以旧换新”政策继续实施,但汽车行业上半年产销增长较快,下半年库存车周转天数增加,需求增速可能放缓;家电行业对冷轧板带钢的消费量预计虽有增长,但幅度有限,难以对冷轧需求形成强力拉动。

综合来看,随着库存压力逐步缓解和宏观政策发力,四季度市场或有望迎来弱反弹,但受制于供需弱平衡格局,反弹高度预计有限,考虑到成本支撑和政策托底,大幅下跌空间相对有限。预计下季度冷轧市场价格或将震荡小涨,调整幅度为50-175元/吨。