大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025第二季度冷轧市场综述

2025第二季度冷轧市场整体承压下行。本季度市场平均价格为3992.78元/吨,较上季度均价下跌277元/吨,跌幅为6.49%。

第二阶段:5月,市场价格震荡偏弱。五一节假日期间,市场大部分贸易商处于休假状态,小部分贸易商虽有报价,但较节前无明显变化。到了节后,虽有央行推出三大类、事项措施,降准降息和房贷利率下调。但对冷轧市场的刺激作用较弱,下游需求始终不佳,价格连续下跌。后期,中美经贸会谈,贸易冲突有所缓和,市场情绪带动期钢上行,冷轧价格有所回涨,但涨幅不大,市场对高价资源接受程度有限,成交主要集中在低价资源,并在后期完全回吐。

第三阶段:6月,市场价格低位运行。钢厂产能释放稳定,产量居高不下;然季节性淡季特征凸显,终端需求愈发疲软。国际经济形势复杂多变,贸易保护主义抬头,对冷轧出口市场造成冲击,进一步加剧了市场的供需失衡,使得冷轧价格继续下探。不过,在月末,随着部分宏观政策信号的释放以及部分钢厂减产检修计划的传出,市场出现了一些止跌企稳的迹象,但整体仍较为脆弱。

二、2025第二季度供需分析

供应方面:2025年第二季度整体供应均高于去年同期水平。由于前期冷轧利润水平相对可观,吸引钢厂维持较高的生产积极性,持续保持稳定的产能释放。同时,新投产的产线陆续释放产能,进一步加剧了市场供应压力。不过,进入6月,随着市场价格持续下跌,部分钢厂利润受到压缩,开始有计划地进行减产检修,以应对市场变化,但整体影响有限,短期内难以改变市场供应过剩的局面。

需求方面:汽车、家电等制造业虽有一定增长,但增速放缓,且难以弥补房地产行业下滑带来的需求缺口。此外,终端企业多以按需采购为主,缺乏大规模囤货意愿,导致市场需求缺乏连续性。在第二季度,这种需求疲软的态势愈发明显,成为市场价格下行的主要推动力之一。

三、2025第二季度成本利润分析

焦炭:2025年第二季度焦炭市场先涨后降,本季度市场平均价格为1205.02元/吨,较上季度均价(1362.44元/吨)下调157.42元/吨,降幅为11.55%。截至6月30日,市场均价(BICI)为1061元/吨,准一级主流焦炭价格围绕980-1100元/吨,准一级主流干熄焦炭价格围绕1215-1325元/吨。第二季度里提涨1轮,幅度为50-55元/吨,后累积提降4轮,累积降幅为220-240元/吨。从成本面来看,产地煤矿多保持正常生产状态,原料焦煤供应相对宽松,价格持续下移,对焦炭成本面支撑不足。从供需面来看,随着原料端不断让利下调焦煤价格,焦化行业利润空间尚可,整体开工呈现提升趋势,焦炭供应逐渐增加,同时前期处于消费旺季,铁水产量逐步提升至高位后震荡,钢厂对焦炭刚需仍存,但受中美关税问题以及后期淡季来临影响,钢厂对焦炭接货情绪不高,按需采购为主,场内供需结构多处于偏宽松状态,致使第二季度累积提降4轮。

铁矿石:具体来看,二季度铁矿石价格整体呈现先震荡后下行的走势。上个季度由天气导致的供应扰动在本季度消失,澳巴主流矿山供应恢复正常,非主流矿供应也有所增加,全球铁矿石供应较为充裕。而需求先因关税冲击预期承压,后受益于铁水产量增长及钢坯出口放量而上升,因此在季度前期矿石价格一直处于震荡状态。5月开始,随着下游需求淡季来临、钢厂盈利下滑,检修计划增多,铁矿石需求转而呈减少趋势,受高供应、弱需求利空压制,铁矿石价格向下探底。后期虽然铁水产量依旧保持较高水平,但随着需求季节性淡季不断深入,市场供需矛盾逐步积累,短时间内市场难以出现实质性改善,价格一路保持弱势。

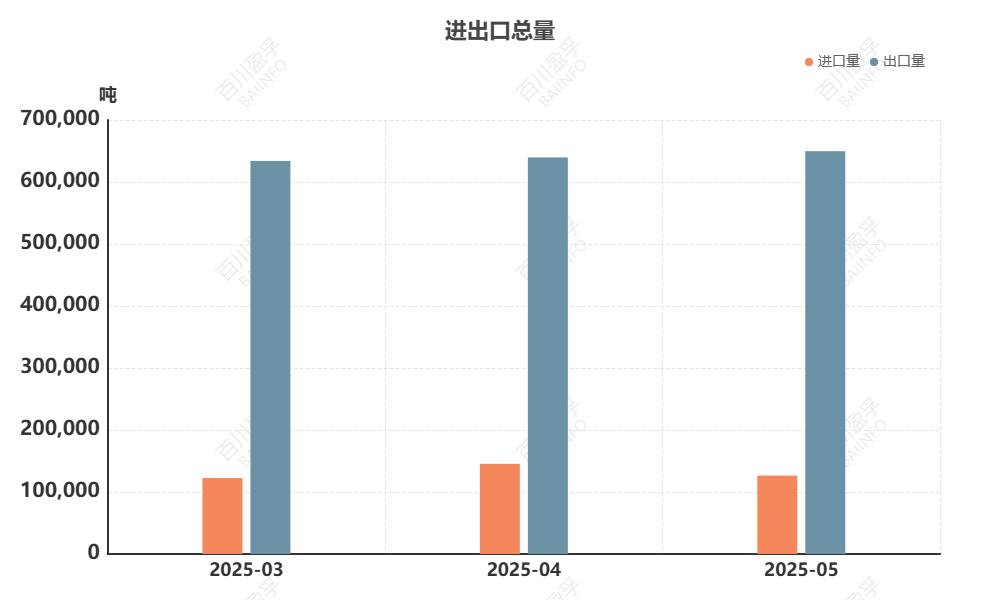

四、2025第二季度进出口分析

据国家海关统计数据分析,2025年5月国冷轧进口总量为126467.419吨,同比减少77.57%,环比减少13.02%,2025年5月全国冷轧出口量为649665.13吨,同比减少8.6%,环比增加1.57%。

五、2025年第二季度库存分析

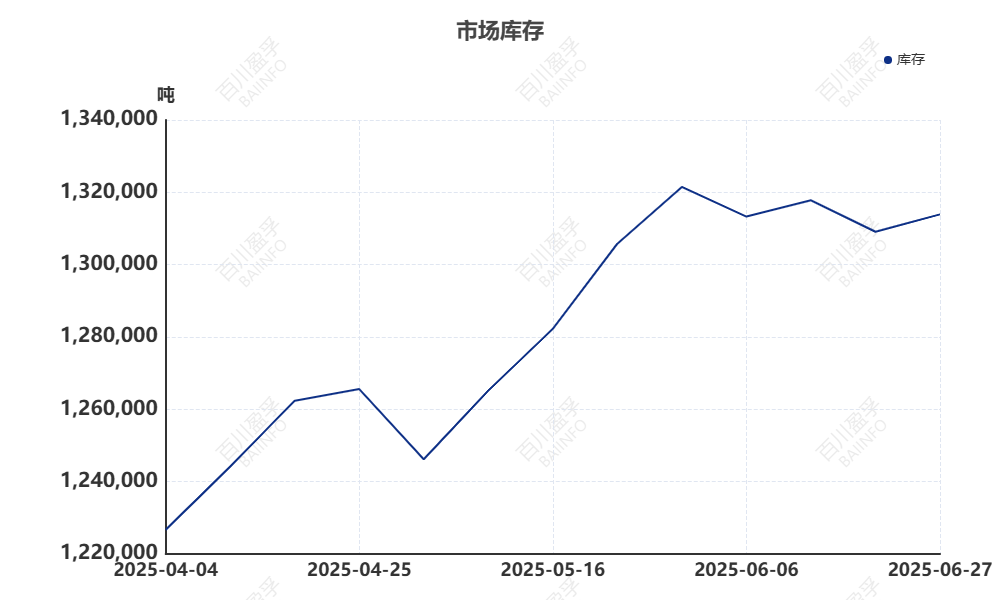

截至2025年6月27日,全国冷轧市场库存总量为131.39万吨,年同比减少9.93%,环比增加了0.37%。4月初库存从约122万吨逐步抬升,中旬达小高峰(126万吨左右),后回落。节后复工初期,下游补库节奏慢,需求释放滞后,而钢厂冷轧产能利用率高位,供应持续投放,导致库存被动累积;中旬后,政策刺激带动制造业订单回暖,叠加贸易商“降库出货”促销,库存开始回落,但整体去库力度弱,反映需求偏弱。5月:快速累库,库存冲高。传统淡季加之南方雨季双重压制,汽车、家电等下游开工率下滑,终端采购以刚需为主,叠加贸易商“买涨不买跌”心态,库存持续积压。6月:高位震荡,去库乏力。需求端“淡季不淡”预期落空,市场成交维持低位,库存难有实质去化;高库存+价格低迷,贸易商多选择“轻仓观望”,库存流转陷入“慢循环”,进一步强化高位震荡格局。

六、2025年第三季度市场预测

原料方面:焦炭:后市预测:安全检查已成常态,炼焦煤市场供应或延续充足状态,叠加宏观市场不确定因素仍存,难有实际利好或利空政策支撑焦煤价格大涨大跌,对焦炭成本面难有明显支撑。从供需面来看,第三季度前期正处消费淡季,终端需求难有提升,铁水产量或见顶回落,制约钢厂对焦炭需求进一步增加,同时在原料焦煤持续让利情况下,焦化行业开工难有大幅下调可能,场内或延续供需结构偏宽松状态,焦炭价格或下滑,后期进入9月传统旺季,终端需求预计有所改善,高炉利用率提升,向上传导,影响市场情绪升温,焦炭价格存提涨预期。综合考虑,预计第三季度焦炭市场先降后涨,降幅在200-330元/吨之间,涨幅在100-165元/吨之间。铁矿石:第三季度铁矿石市场仍面临诸多不确定性,供应端压力依旧存在,若国内房地产市场和宏观经济方面没有明显的改善,铁矿石需求将持续受压。但在钢厂阶段性补库、相关经济刺激措施出现等一些利好的因素下价格也可能会短期上涨但持续时间有限。预计三季度铁矿石市场或仍处于低位震荡,国内矿66-68品味铁精粉主流价格运行区间可能在750-950/吨之间,进口矿现货市场青岛港主流价格运行区间可能在700-950元/吨。供应方面:当前钢厂生产冷轧仍有一定利润空间,尽管部分钢厂接单压力凸显,但出口分担了一定内需压力,预计钢厂供应在三季度仍将正常维持。

需求方面:家电行业能效新标实施将带动 2026 年变频压缩机用钢需求增长 25%。虽然目前增速一般,但在政策推动和产品升级的背景下,对冷轧钢的需求有望逐步释放,第三季度或将会有一定程度的增长。

综合来看,7 月华南市场冷系板材现货价格在供强需弱的格局下仍有向下空间。但随着后续 “金九银十” 传统消费旺季的到来,以及汽车行业四季度生产旺季的临近,市场需求有望有所回升,冷轧市场价格或将会出现一定反弹。预计下季度冷轧市场价格或将先抑后扬的走势,调整幅度为45-180元/吨。