大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025第一季度冷轧市场综述偏弱运行

2025第一季度冷轧市场整体偏弱运行。本季度市场平均价格为4269.68元/吨,较上季度均价下跌20元/吨,跌幅为0.46%。

第二阶段:2月,市场价格弱势震荡。春节过后市场需求处于恢复期,同时受美国对华加征关税消息影响,市场情绪较为悲观,冷轧市场开门失利,市场率先降价。虽期间期货盘面出现拉涨,一定程度上提振了市场的采购信心,带动部分市场价格小幅跟涨,整体成交略有好转,商家心态稍有缓和。但由于海外多空均现,期货回调,市场心态再度转弱,贸易商涨价意愿不强,且原料端支撑减弱,市场观望情绪较浓。

第三阶段:3月,市场价格震荡下行。受市场倾向疲软经济数据,加之征收关税影响,市场情绪谨慎,下游成交不佳,工地开工恢复受到影响,缺乏上涨动力,且“金三”需求尚不明朗,而多数市场供应继续回升,商家心态逐步悲观。在情绪面以及需求端的抑制下,价格支撑性不足,加之市场无利好消息传出,成交环比延续下降趋势,原料价格整体小幅下滑,实际成本支撑减弱,市场信心表现不足。

二、2025第一季度宏观因素分析

当前国际形势复杂,地缘政治不确定性增加,全球经济复苏面临挑战。国际市场钢材价格持续下降,1 月份 CRU 国际钢材价格指数环比下降 1.3%,同比下降 21.8%。在这种国际大环境下,国内冷轧市场价格也会受到一定的抑制。

三、2025第一季度供需分析

供应方面:1月供应压力不大:随着天气转冷叠加春节临近,钢铁企业停产检修增多,钢产量有所减少,商家现货资源不充裕,供应压力不大。2 - 3月供应增加:2月冷轧板卷样本钢厂产能利用率环比回升,3月长流程、独立轧钢企业接单尚可,月度排单基本满产,且一季度无检修计划,3月产能利用率高位运行,供应端有所增加。

需求方面:一季度冷轧市场需求恢复节奏整体较为缓慢,主要受以下因素影响:一是春节假期因素,下游企业开工时间普遍延迟,部分企业在正月十五之后才逐步恢复正常生产,导致需求启动时间滞后。二是宏观经济的不确定性以及市场信心的恢复需要时间,下游企业在采购和生产决策上较为谨慎,对冷轧板卷的采购需求相对保守。不过,随着全国两会后各项政策效应的逐步显现,以及宏观经济环境的持续改善,下游行业需求有望进一步释放,为冷轧市场带来积极的支撑。

四、2024第四季度成本利润分析

焦炭:2025年第一季度焦炭市场持续承压下调,本季度市场平均价格为1362.71元/吨,较上季度均价(1653.56元/吨)下调290.85元/吨,降幅为17.59%。截至3月31日,市场均价(BICI)为1224元/吨,准一级主流焦炭价格围绕1150-1270元/吨,准一级主流干熄焦炭价格围绕1400-1510元/吨。第一季度里共提降6轮,累积降幅为300-330元/吨。从成本面来看,本季度前期受春节假期影响,产地煤矿整体开工不高,春节结束后陆续复产,原料焦煤供应始终处于偏高状态,不断让利下调入炉煤价格,对焦炭支撑弱势。从供需面来看,随着焦炭市场连续提降,焦化行业盈利空间不断收窄,部分焦企生产积极性一般,但正值淡季,终端需求欠佳,钢材市场成交表现不及预期,钢厂检修范围较大,对焦炭基本维持按需采买,致使场内供需结构始终处于宽松局面,制约焦炭市场走势向好。

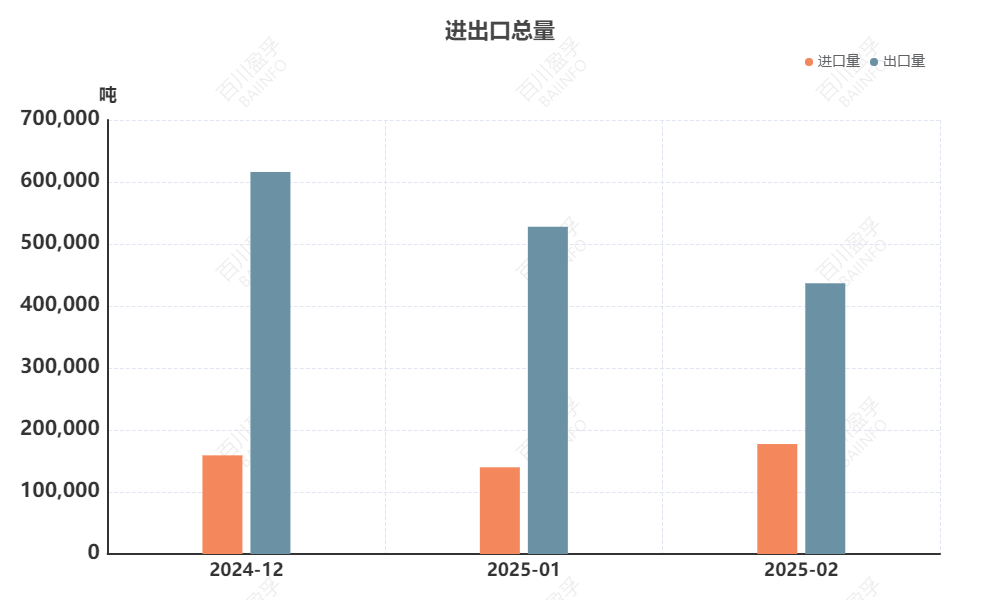

五、2025第一季度进出口分析

据国家海关统计数据分析,2025年2月国冷轧进口总量为177332.258吨,同比增加54.15%,环比增加26.84%,2025年2月全国冷轧出口量为436653.893吨,同比增加66.16%,环比减少17.28%。

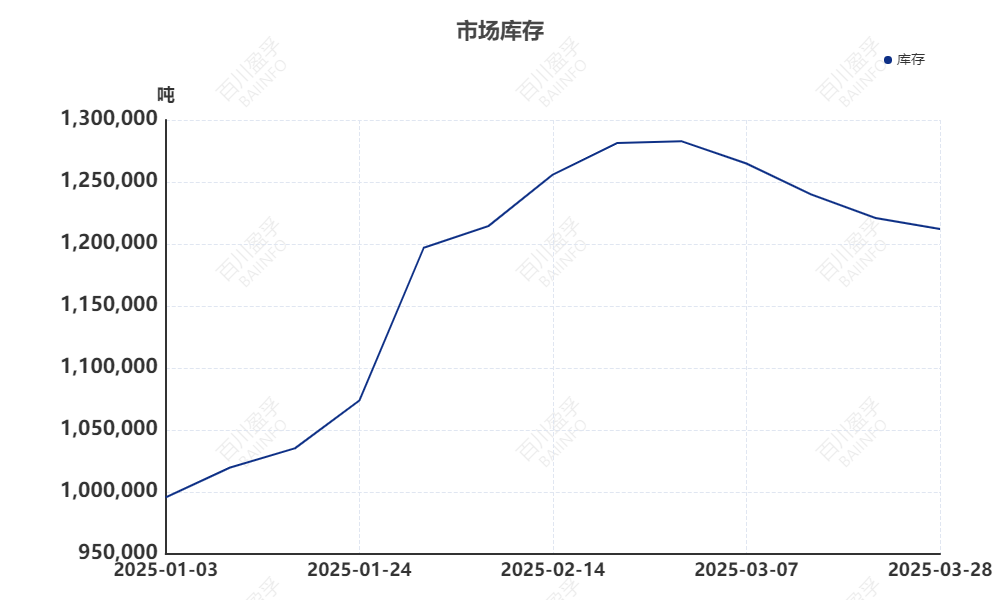

六、2025年第一季度库存分析

截至2025年3月28日,全国冷轧市场库存总量为121.21万吨,年同比减少21.33%,环比减少了0.72%。2025 年一季度冷轧市场库存呈现先上升后下降的趋势。1 月中旬和下旬库存持续小幅上升;2 月受春节假期影响,市场需求释放相对滞后,库存持续攀升,但累库幅度后期有所收窄;3 月在市场需求的作用下,库存连续下降,但降库速度放缓。此外,相较于往年同期,2025 年冷轧社会库存处于低位,主要原因是钢厂直供比例加大,市场流通环节的流通能力减弱,贸易商主动降库,以及终端需求有所释放等。

七、2025年第二季度市场预测

原料方面:焦炭:第二季度产地煤矿或将在保证安全情况下维持正常生产,原料焦煤市场成交存向好预期,焦企按需采买维持正常生产,焦炭供应有所保证,季度前期,“金三银四”传统旺季影响仍存,终端需求存释放预期,带动高炉开工回升,铁水产量恢复,对焦炭刚需量增加,进而提振焦企去库速度,缓解场内供应宽松局面,焦炭价格存提涨可能;季度后期,6月随着高温、梅雨天气来临,终端施工进度或将减缓,影响高炉开工,对焦炭需求难以保证,对价格支撑不足,焦炭市场存下滑可能。综合考虑,预计2025年第二季度焦炭市场先强后弱,准一级主流焦炭低位价格参考1150元/吨,高位价格参考1400元/吨。后期仍需关注宏观利好政策、焦煤市场走势、焦钢盈利情况及铁水产量等方面。铁矿石:在需求难以大幅增长、供应增加以及库存压力增大等因素的综合影响下,冲高的可能性较小,而回落的可能性较大。不过,需要密切关注宏观经济政策的调整、钢铁行业的生产情况以及国际贸易形势等因素的变化,这些都可能对铁矿石价格走势产生影响。预计 2025 年第二季度铁矿石市场需求难以推动矿价,整体市场走势或冲高后回落,国内矿66-68品味铁精粉主流价格运行区间可能在750-1050/吨之间,进口矿现货市场青岛港主流价格运行区间可能在700-1000元/吨。

供应方面:随着一季度末市场价格的反弹以及利润空间的逐步修复,钢企复产积极性在二季度将进一步提高。多数钢企在制定二季度生产计划时,倾向于增加冷轧板卷产量。

需求方面:随着天气转暖,建筑装饰行业将进入施工旺季。全国两会后基础设施建设投资的加快以及房地产市场政策的调整,将对建筑装饰行业的需求产生积极影响。虽然 1 - 2 月份国内房地产开发投资完成额同比仍有下降,但降幅已有所收窄。预计二季度,建筑装饰行业对冷轧板卷的需求将呈现边际改善的趋势,尤其是对环保、节能型冷轧产品的需求将逐渐增加。

综合来看,2025 年二季度冷轧市场需求有增长的预期,供应也较为充足,市场整体有望呈现供需两旺的局面,但由于竞争激烈,价格可能呈现震荡上行或温和上涨的态势。预计下季度冷轧市场价格或将小幅偏强,调整幅度为50-175元/吨。