大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025年第三度市场综述

2025年第三季度热轧市场整体涨后震荡。本季度市场平均价格为3495.38元/吨,较上季度均价上涨125元/吨,涨幅为3.71%。

第一阶段:7月,热轧市场价格震荡反弹。因受双焦回落影响,原料端价格有所松动,市场情绪受到影响,市场报价一路下行,市场成交开始转差,高位资源成交不畅,投机需求一般。随后唐山地区率先发布钢厂限产消息,华中、西南等地陆续跟进减产政策,市场供应预期收紧,叠加期货市场"七连涨"的带动,现货价格快速回升。伴随需求短暂释放,贸易商补库积极性提升,推动价格形成连续性涨势。

第二阶段:8月,热轧市场价格冲高回落。进入8月后,限产消息面逐步平淡,而传统淡季高温多雨天气抑制终端需求释放,厂商出货表现疲软,整体成交放量不明显。中旬价格开始回调,供需矛盾重新凸显,部分地区出现贸易商降价促销现象,库存连续累积,市场心态转向谨慎。尽管仍有部分厂家试图推涨价格,但出货不畅导致实际成交价上行困难,终端采购积极性较低,在需求不旺的情况下,难以推动价格上涨。

第三阶段:9月,热轧市场价格先扬后抑。受宏观政策有所提振,市场情绪回暖,商家看涨信心较为强烈,下游采购积极性提高,贸易商出货量明显增加,叠加部分终端恢复采购,市场订单缓慢增加,带动企业生产投资显着活跃,同时在美元降息的背景下,铁矿石提前发酵,成本支撑力度较大,对现货价格形成有效支撑。而到了后期,"金九"行情收官不及预期,需求恢复缓慢导致高价资源成交受阻,产业基本面呈现多空交织格局,现货市场继续上涨吃力。同时临近十一假期,下游企业节前补库意愿普遍谨慎,实际采购力度一般,对价格支撑较弱。

二、2025年第三季度供需分析

供应方面:2025年钢厂盈利尚可,基本保持在100元/吨以上水平,企业多数保持高负荷生产。且下半年广东新增一条轧线,河南一条轧线即将投产,热轧板卷产能继续扩充,供应整体处于高位水平。不过,部分地区存在限产消息,对供应有一定的影响。

需求方面:三季度热轧板卷市场需求持续低迷,7月市场消息较为丰富,带动市价逐步上涨,而8月开始,市场消息面减少,需求疲态逐步凸显,价格承压转为小降行情。制造业方面,虽然挖掘机行业产销数据较好,带动热轧板卷需求有一定韧性,但整体需求仍显不足,房地产行业持续低迷,难以对热轧需求形成有效拉动。

三、2025年第三季成本利润分析

焦炭:2025年第三季度焦炭市场先走势向上,后承压下行,本季度市场平均价格为1259.02元/吨,较上季度均价(1205.02元/吨)上调53.82元/吨,涨幅为4.48%。第三季度中焦炭市场累积提涨落地七轮,幅度为350-385元/吨,累积提降两轮,幅度为100-110元/吨。从成本端来看,产地煤矿多数时间维持正常生产状态,焦煤供应偏稳,整体以涨为主,对焦炭价格支撑较为强劲。从供需端来看,焦化行业整体开工除9月初阅兵影响开工较低外,多数时间开工较为稳定,焦炭供应波动不大,下游钢厂按需采购为主,焦企出货顺畅,基本无库存压力,进入9月河北、山东、河南部分受阅兵限产焦企陆续恢复正常生产,焦炭供应量增加,场内供需结构趋于偏宽松状态,焦炭价格承压下滑,9月后期随着国庆小长假影响,焦钢积极备货,原料焦煤价格不断探涨,焦企出货顺畅,场内供需结构趋于平衡状态,部分焦企提涨意愿较强,开启首轮提涨,截至发稿暂未落地。

铁矿石:具体来看,三季度铁矿石价格在政策情绪与供需现实的博弈下,呈现 “先涨后震荡” 的特征,绝对估值中性偏高,供需矛盾不突出,难以形成独立行情。三季度全球铁矿石发运量呈现阶段性波动,整体处于高位,其中巴西地区发运量环比增长显著,澳洲发运量高位震荡,非主流地区发运量升至近八年高位。需求端,与上半年相比,三季度建筑与制造业用钢需求延续弱势,但钢厂利润尚可,支撑铁水产量维持相对高位,叠加海外粗钢需求维持高位,对铁矿石需求形成了一定的支撑。此外,阅兵结束后钢厂复产叠加钢材终端由淡季向旺季转换,铁水产量或有所回升,铁矿需求有较强韧性。

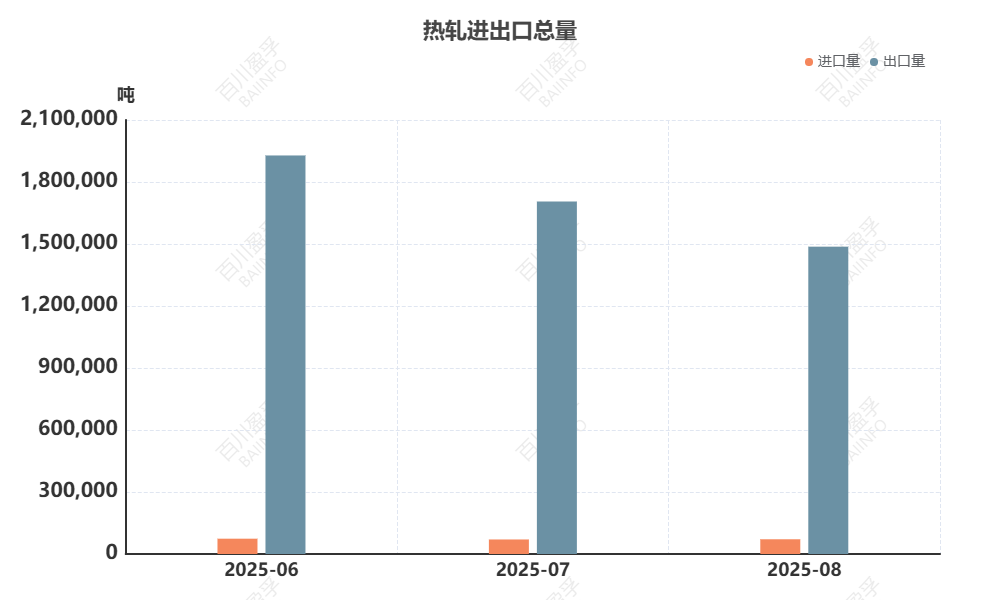

四、2025第三进出口分析

据国家海关统计数据分析,2025年8月国热轧进口总量为71322.155吨,同比减少36.2 %,环比增加1.38 %;2025年8月国热轧出口总量为1487104.534吨,同比减少39.35 %,环比减少12.81 %。

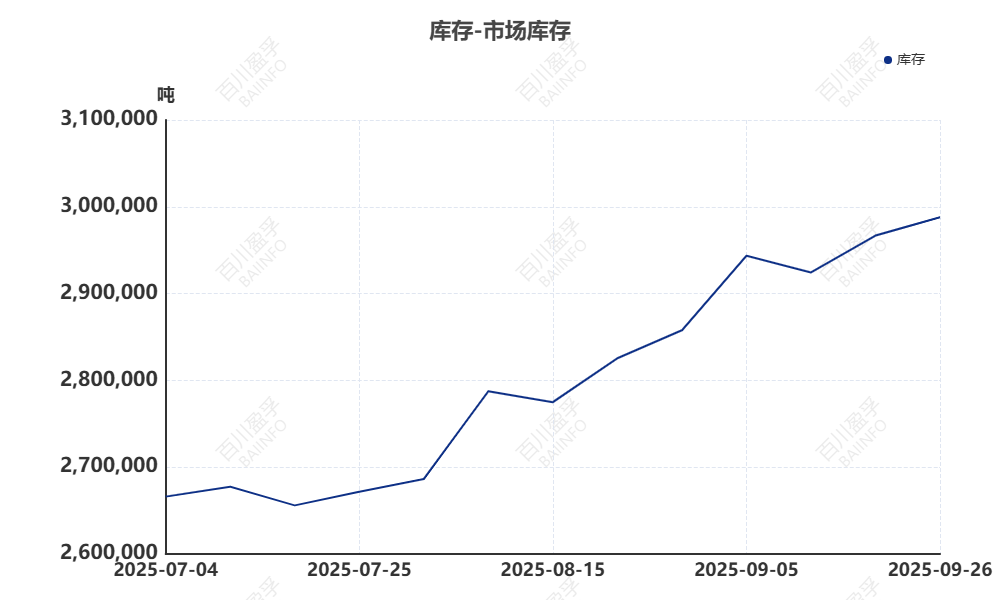

五、2025年第三季度库存分析

截至2025年9月26日,全国热轧市场库存总量为298.88万吨,年同比减少5.44%,环比增加了0.71%。三季度热轧市场库存运行呈现"低位盘整、快速累库后短暂回调、持续大幅攀升、高位震荡上行"的阶段性特征。具体表现为:7月上旬至下旬,市场库存维持低位窄幅波动状态,整体库存压力处于相对可控区间;7月下旬至8月中旬,库存呈现先快速累积后温和回落的运行态势,该阶段库存积累动能显著,虽后期出现阶段性去库,但幅度较为有限;8月中旬至9月上旬,库存进入持续大幅上升通道,并于9月5日前后触及阶段性高点,累库趋势表现突出;9月上旬至下旬,库存自峰值水平小幅回落后再度上行,整体保保持高位区间震荡运行态势,市场去库压力尚未实现实质性缓解。

六、2025年第四季度市场预测

原料方面:焦炭:第四季度,安全监管以及产量核查等政策影响下,原料焦煤供应量仍有制约,或将出现阶段性扰动,预计焦煤价格震荡为主,对焦炭成本面支撑或有限。 从供需面来看,10月钢厂检修预期未定,铁水产量预期高位震荡,对焦炭刚需较强,向上传导,提振焦炭价格上调情绪,后期虽然冬储补库预期释放,但终端房地产方面仍有一定拖累,基建边际有转弱预期,叠加粗钢控产预期仍存,整体需求增长乏力,焦炭供需或处于弱平衡状态下震荡博弈,预计11-12月焦炭市场整体走势震荡偏弱,但不排除钢厂对焦炭阶段性补库带动中间环节情绪走强,以及政策持续发力下对市场预期有一定提振,致使焦炭价格回涨。综合考虑,预计第四季度焦炭市场先涨后降,涨幅在100-150元/吨之间,降幅在200-300元/吨之间,后续仍需观察政策走向、焦煤价格走势、焦钢生产情况以及钢材成交情况。铁矿石:综合来看,预计铁矿石市场四季度呈宏观与基本面博弈,价格可能呈现先抑后扬或区间震荡的走势。整体供应越发宽松,需求量减弱预期,使得供需压力增大,压制矿价下探。但由于存在美联储年内仍有两次降息机会、四季度未达成全年目标或有托底政策、四中全会对于十五五长期规划预期升温等一系列宏观政策的影响,矿价下探空间有限。预计国内矿66-68品味铁精粉主流价格运行区间可能在750-1050元/吨,进口矿现货市场青岛港主流价格运行区间可能在700-1000元/吨。

供应方面:2025年钢厂盈利尚可,基本保持在100元/吨以上水平,下半年广东新增一条轧线,河南条轧线即将投产,热轧板卷产能继续扩充,且企业多数保持高负荷生产,或带动市场供应保持高位水平,因此季度供需矛盾或继续偏高。

需求方面:虽然当前整体表现较为疲软,但随着宏观政策的逐步落地,如财政政策对基建投资的支持,有望带动钢结构等行业对热轧板卷的需求有所增加。不过,房地产行业持续低迷,对热轧需求的拖累仍将存在,整体内需的复苏力度有限。

综合来看,四季度通常为钢材需求淡季,叠加全球经济复苏乏力、贸易摩擦持续等因素,热轧价格大概率维持震荡偏弱态势,但考虑因政策刺激、需求阶段性改善或成本支撑等因素出现短期反弹,但反弹幅度和持续性受限。预计下季度热轧市场价格或将震荡下调,调整幅度为45-180元/吨。