大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

市场综述:2025年第二季度硫酸铝价格呈现下行趋势。本季度有铁硫酸铝市场均价为1072.92元/吨,较上季度下降29.73元/吨,跌幅2.70%。无铁硫酸铝市场均价为1163.31元/吨,较上季度下降32.92元/吨,跌幅2.75%。

供应方面:二季度先跌后涨,季度初原料价格高位,支撑硫酸铝报价,在产企业按单生产,开工相对稳定;季中原料硫酸价格小幅回落,成本支撑走弱,企业随之下调价格,季度末氢氧化铝、盐酸价格均出现不同幅度的上调,成本增加,企业报价回调至前期水平。供应量稳中微跌,二季度多数在产企业按需生产,以维系老客户订单为主。市场整体需求面表现持续疲软,季度末部分企业表示需求不佳,后期开工或有下调。山东地区某企业2025年上半年建设硫酸铝生产设施,原计划6月底投产,但目前来看仍处于消防验收阶段,具体投产日期或延后至下半年,目前暂无确切投产时间,有待进一步跟进。

需求方面:需求端缺乏利好指引,2025年上半年经济形势一般,下游企业采购积极性不高,多为刚需,且有部分硫酸铝企业表示老客户用量出现小幅缩减。市场供应过剩需求平平,需求端难有增量,拿货意愿不强。

成本方面:盐酸方面:2025上半年盐酸市场交易氛围欠佳,5-6月市场出现好转。年初因春节假期影响,下游企业因终端需求较弱,多选择提前停产或减产,加之液氯行情亦是低迷,春节假期期间运输不畅,企业库存压力上升,节后市场短时间维稳后,价格开始下滑。这种下滑态势一直持续到5月,东北地区化肥行业进入生产淡季,化肥副产盐酸产量减少较多,当地合成盐酸出货情况好转,价格大幅度拉涨。后湖南、福建地区盐酸市场供应量大幅减少,带动江西、华南地区盐酸价格持续上调,后随供应紧张问题缓解,盐酸价格开始回调下跌。铝矾土方面:从供应端来看,二季度汛期临近,矿山开工始终维持在偏低水平。从需求端来看,上半年氧化铝价格呈现下行趋势,下游氧化铝生产企业下调矿石采购价。同时二季度中国氧化铝减产规模继续扩大,对于矿石采购依旧保持谨慎态度。需求端利空下,2025上半年市场均价走势接连下行。氢氧化铝方面:上半年氢氧化铝市场价格整体走势向下,其中出现两次窄幅上挺行为。原料端铝土矿供应紧缺状态在2025上半年未能得到明显缓解,成本压力犹在,部分企业暂停氢氧化铝外销且始终未恢复。需求端变化较小,对价格影响有限。氢氧化铝市场供需基本维持平衡,价格主要跟随氧化铝价格调整。自2024年底氧化铝供需格局开始转变之后,供应过剩是导致价格下跌的最主要原因,且新产能项目持续推进,供应存明显增量预期,更加利空后市,氧化铝价格持续下跌,导致氢氧化铝价格走势向下。

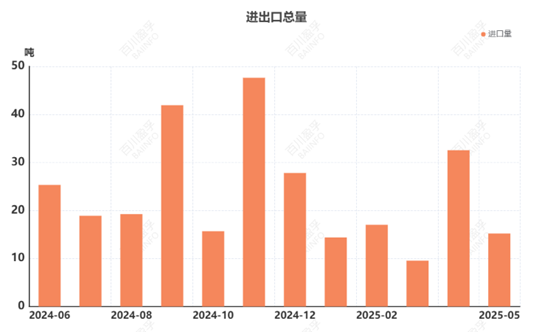

进出口方面:中国海关总署公布数据显示,2025年5月中国硫酸铝进口量15.21吨,同比减少70.39%,环比减少53.26%。从进口国家/地区上看,中国硫酸铝主要进口自中国,占比93.89%;从进口省份/直辖市上看,主要是上海市,占比100.00%;从贸易方式上来看,硫酸铝的进口贸易方式主要是一般贸易,占比为100.00%。

出口方面,2025年5月中国硫酸铝出口量8518.14吨,同比增加16.95%,环比减少4.09%。从出口国家/地区上看,中国硫酸铝主要出口往安哥拉、日本、中国香港,占比分别为17.66%、10.80%、10.27%;从出口省份/直辖市上看,主要是山东省、广东省、湖南省,分别占比49.61%、14.62%、10.27%;从贸易方式上来看,硫酸铝的出口贸易方式主要是一般贸易,占比为97.18%。

库存方面:二季度整体库存水平较一季度变化不大,在产企业多按需生产,动态调节生产节奏,库存基本维持在相当于3-7天产量的水平,维持正常发货。

后市预测:

供应方面:三季度供应量增减并存。减量主要体现在,山东地区个别企业受下游需求疲软拖累,后期开工或有小幅下滑,但综合企业当前规划,预计减幅较小,对市场影响不大;增量主要体现在:山东地区某企业上半年建设硫酸铝生产设备,目前处于消防验收阶段,下半年计划投产,若三季度顺利投产,将带来一定现货增量。除此之外,宁夏地区有企业计划投产硫酸铝,目前处于调研阶段,若顺利开工,当地硫酸铝产量将有所增加,但目前工程尚未推进,具体投产时间有待后期跟进。

需求方面:下游需求相对稳定,短期来看市场缺乏利好指引,终端用量有限,硫酸铝需求增长乏力。目前硫酸铝在产企业多销往水处理(污水处理)、阻燃剂制造、造纸以及高端电池材料等行业,综合来看下游市场整体表现一般,对硫酸铝需求基本维持刚需。

原料方面,硫酸方面:原料硫磺、硫铁矿市场价格高位,成本面筑底支撑。供应面部分地区大厂有检修计划、同时原料紧缺问题持续,开工难有明显增量,局部地区供应面利好。同时新增产能规划投产,供应面竞争加剧。整理来看供应面利好利空俱存。需求端,国内市场硫酸产能过剩,酸企需积极开拓稳定的出口渠道,既缓解国内硫酸产能过剩压力,亦提升企业竞争力。整体来看,预计下半年硫酸市场行情向好,三季度即将迎来“金九银十”传统备肥旺季,下游需求或将增加,价格呈现稳中微涨趋势。铝矾土方面:供应端,预计2025下半年国产矿供应较2025上半年小幅提升,但供应缺口难有明显缓解。增量释放有限,北方地区需密切关注降雨天气对于矿山开工的影响;南方地区则需继续关注政策面工作的开展以及新建矿山项目对于矿石供应的影响。需求端:下半年下游氧化铝新建产能若如期释放,对矿石需求将有一定增量,但新建产能更多围绕港口以及沿海地区,该部分矿石使用也将以进口矿为主。下半年铝土矿具体变化考虑新增产能释放、进口矿使用比例变化等市场实际情况。整体来看多空因素交织,大体或将呈现窄幅震荡向下的走势。氢氧化铝方面:需求端整体消费变化不大,氢氧化铝需求整体仍旧相对稳定,对现货市场直接影响有限。供应端,2025下半年供应增量预期较多,预计氧化铝市场表现仍旧偏弱。综合来看市场供需均不强劲,氢氧化铝价格随之下行。

综合来看,后期硫酸铝市场价格弱稳。预计三季度有铁硫酸铝价格区间在950-1150元/吨左右,无铁硫酸铝价格在1050-1250元/吨左右。