大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

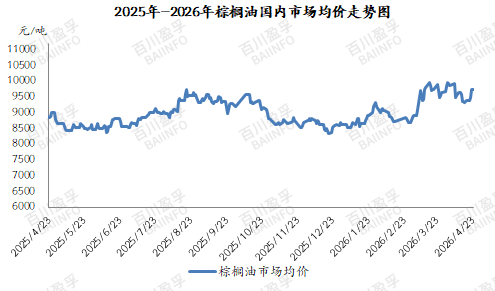

截至4月23日,国内港口24度棕榈油参考区间报价9690-9810元/吨。截至4月22日收盘,马来西亚毛棕榈油期货其中基准2026年7月毛棕榈油期约,报收4626令吉/吨,同比上周跌3.4%,同比上月跌0.3%。

数据来源:百川盈孚

周一马来西亚产量增加预期上升、令吉坚挺以及印度等主要进口国需求低迷,产地供需缺乏利好支撑,价格一度下探;随后因海峡原油运输仍未通畅导致油价反弹、印尼B50实施范围超预期提振,叠加厄尔尼诺的减产预期,棕榈油上涨驱动较强,盘面显著回升,现货随之上涨。国内棕榈油供需缺乏提振,依靠外盘驱动。具体分析:

从供应面来看,据了解产地数据显示,南部半岛棕榈油压榨商协会(SPPOMA)发布的数据显示,2026年4月1-20日马来西亚棕榈油产量环比增加31.13%,鲜果串单产增加29.80%,出油率增加0.20%。东南亚地区进入传统增产季节,鲜果串和出油率双增,但印度、中国等主要需求方采购谨慎,高价明显抑制需求,库存预期增加。由于进口利润持续倒挂,近月船期采购较少,棕榈油到港量有限,国内棕榈油库存小降,但绝对水平仍处相对高位,市场需求疲软。

从需求面来看,据不完全统计,截至2026年第15周,国内棕榈油现货成交量为3200吨,较上周(6850)减少3650吨;成交均价在9462元/吨,较上周(9712.5)跌2.58%。4.16-4.22棕榈油成交量为700吨,较上周同期成交量(2500)减少1800吨,降幅72%。据贸易商反馈工业方面需求略好于食品方面,但整体保持刚需采购。

展望后市,超强厄尔尼诺减产预期,叠加印尼B50生物柴油政策落地,将带来200-300万吨的棕榈油需求增量,印尼或将减少出口以满足国内需求,中长期提振棕榈油市场。当前产地处于增产季,4月1-20日马棕产量增31%、出口下降27%,高价已经明显影响到需求端补库意愿,基本面呈现出转弱趋势,马来西亚4月库存累积压力显现。国内临近五一假期,需求量或有增加。

综合来看,棕榈油中长期受超强厄尔尼诺减产预期及印尼B50生物柴油政策带来的需求增量支撑,但短期产地进入增产季、马棕产量大增而出口下滑致库存累积、高价抑制补库,基本面转弱,仅国内五一假期或带来阶段性需求提振。预计下周国内棕榈油价格震荡偏强,预计下周国内港口24度棕榈油价格波动范围在9600-9900元/吨。短期棕榈油仍将围绕政策、天气与增产节奏高位波动。