大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025片碱市场综述

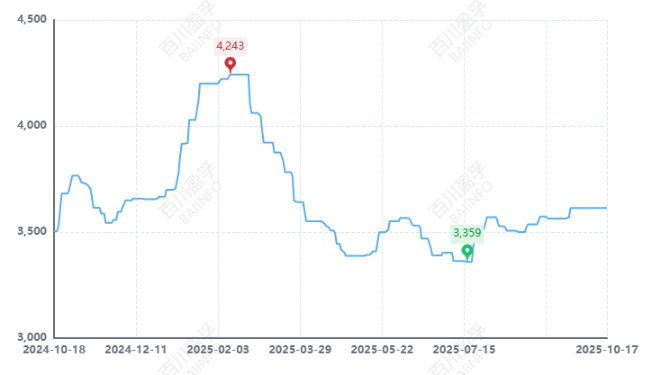

2025年中国片碱市场高开低走,市场供需博弈持续。截止到10月17日国内99%片碱市场平均价格在3613元/吨,较年初3693元/吨,下降了80元/吨,降幅为2.17%。但因2025年片碱市场均价基本高于2024年,2025年片碱市场年平均价格(截止2025年10月17日)为3657元/吨,相较2024年同期3164元/吨,上涨493元/吨,涨幅为15.58%。

2025年片碱市场供需博弈,需求端弱势是制约市场价格上行主要原因。但碱厂考虑到综合利润空间不足,烧碱市场稳价意识坚定。年初市场货源紧张,价格方面持续上行,2025 年2月上旬涨至4243元/吨,达到全年(截止2025年10月17)最高。但因主力下游氧化铝行业今年市场价格走势持续下行,行业利润空间不足,其他非铝下游对高价片碱接受能力有限,故因需求端弱势持续,企业出货节奏放缓,为促进出货价格不断下探,截止7月中旬国内片碱市场均价下降至全年(截止2025年10月17)最低点3359元/吨。

图:中国片碱市场价格走势图(元/吨)

二、2025年片碱价格分析

2025年初片碱市场延续2024年底上涨行情,碱厂交付前期长单且南方地区氧化铝行业需求增涨,带动片碱市场价格不断上涨,市场供需双向利好明显,价格方面持续拉涨,后因市场需求薄弱,价格方面不断下探,直至接近碱厂成本线。2025年全年国内片碱市场供需两端博弈,价格方面走势打破常规变化规律出现“旺季不旺,淡季不淡”的特点,但碱厂出于综合利润考虑,稳价意识坚定,年均价高于2024年同期。回顾2025年,片碱市场走势主要分为以下三个阶段:

第一阶段:年初供需两端双向利好,市场均价涨至全年高位。2025年初延续2024年底上涨行情,主因当时供需两端均有利好支撑,供应端:主力生产地区内蒙古及新疆有部分片碱装置检修,市场货源供应降量,增强碱厂新单报价上行信心;需求端来看,主力下游氧化铝行业开工较为积极,且临近春节假期,部分铝厂节前备货,对烧碱采购热情高涨,华南地区铝厂与新疆某大厂签订长单,西南地区部分铝厂也均有招标,碱厂收获大量预售订单,预售期排至2-3月份,而且外贸签单氛围活跃,部分主流做外贸订单的碱厂要有部分货源流向外贸市场,不仅增加片碱市场需求量,也减少了国内货源的供应,碱厂多保供终端,加剧非铝及贸易商市场货源紧缺的情况。在供需的双重利好支撑下,片碱市场价格持续推涨至2025上半年最高点4243元/吨。

第二阶段:终端对高价片碱接受能力有限,价格方面降至低位。因片碱价格涨至高位,部分终端行业利润空间不足,计划提前进入假期,需求端陆续减量。另外春节期间因运输受限,碱厂有部分库存累计,叠加春节过后烧碱下游行业有陆续复工预期,整体市场氛围较好,碱厂基本维持正常生产状态。但随着时间的推移,下游装置恢复状态不佳,其中主力下游氧化铝行业因其价格下滑,成本倒挂,为避免持续亏损,铝厂多有检修或降负生产,且因前期备货铝厂有部分烧碱库存,对烧碱的采购热情不高,其他非铝下游开工薄弱,需求端支撑走弱,另外烧碱期货盘面宽幅下调,影响市场参与者心态,部分贸易商积极抛售低价货源,让利风暴席卷市场,市场参与者多持观望态度,“买涨不买跌”心态影响市场新单成交,为促进出货,碱厂新单价格自2月底价格曲线开始走下坡路。国内片碱市场价格历经2个月的下调,价格方面触底,据百川盈孚数据跟踪,4月28日国内片碱市场均价下降至3388元/吨。随着价格方面不断下滑,叠加液氯及pvc等产品,碱厂盈利空间不足,为避免亏损,甘肃、宁夏、陕西及安徽地区片碱装置降负生产,片碱市场供应端减量,出于供应端及企业自身盈利情况等原因考虑,片碱市场价格止跌。并在五一假期结束后因终端有小幅补库计划,及主力下游氧化铝行业价格回调等因素影响,片碱市场价格走势开始回弹,因前期市场长时间处于低迷状态,本次涨价,在半个月的时间内片碱市场价格累计上调150-200元/吨。但需求端缺乏有力支撑,高价出货不畅,为促进出货价格很快降至2025年(截止2025年10月17日)最低价3359元/吨。

第三阶段:7月中旬片碱市场价格触底回弹,但需求疲软抑制价格上涨幅度。7-8月份烧碱市场进入传统秋季检修,7月下旬开始国内部分装置陆续进入检修,供应端检修频繁,市场货源降幅明显,市场供应端优势显现,碱厂库存压力得到有效缓解。另需求端氧化铝行业因利润改善计划提产,采购意愿增强。另外8月下旬开始,新疆地区主流大厂自身印染及纺织行业开工负荷有所提升,对液碱消耗量增加,企业灵活调整固液生产比例,片碱产量有所减少,加之陕西、山东地区陆续有片碱装置有检修,市场货源持续降量。随着金九银十行业旺季来临,国庆节前期下游备货情绪渐显,整体市场氛围温和,价格持续上涨,市场参与者情绪转向积极,碱厂信心增强,供需两端双重利好推动市场价格上行。但终端接受能力有限,国庆假期结束后终端对高价片碱采购情绪转淡,有部分中间商为促进出货,新单成交价格松动,利空市场参与者心态,另外碱厂预售订单逐步在消耗,新单签订情绪较为积极,截止发稿日,片碱市场价格在“金九银十”加固下高位持稳。 但10月中下旬开始终端需求走弱,片碱市场新单成交价格出现松动。

三、2025年片碱市场供应分析

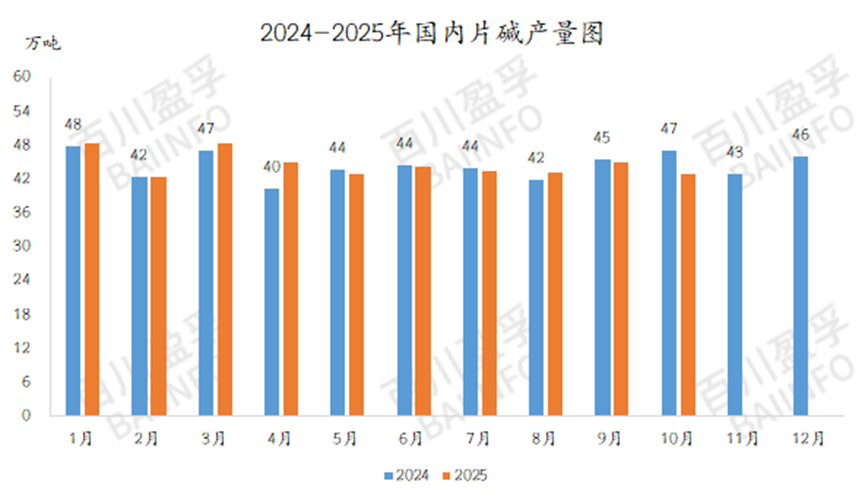

据百川盈孚跟踪统计,截止到2025年9月片碱年产量约为403万吨,同比2024年同期的398万吨,产量增加了5万吨,涨幅为1.26%。

市场供应情况分析:截止2025年10月新疆仍是中国的主要片碱供应地区,日产熔盐法片碱可达到5750吨/天,其次是内蒙地区,日产熔盐法片碱约可达4920吨/天,接下来是山东地区,日产熔盐法片碱3970吨/天。2025年片碱市场供需博弈,价格走势虽呈下行趋势,但均价高于2024年同期,碱厂多通过灵活调整自身产量,支撑片碱新单价格高位。截止到2025年10月片碱年产量对比2024年同期稍有增涨。

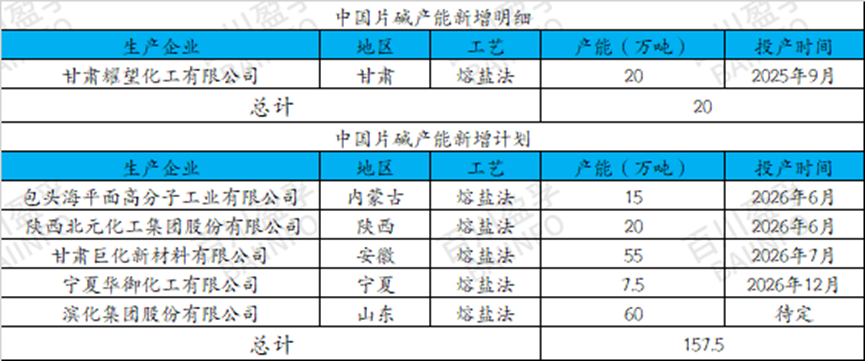

2025年国内固体烧碱市场价格虽呈下行趋势,但综合年均价高于去年,甘肃耀望新增20万吨在今年9月如期投产,当前开工正常;宁夏华御片碱装置于2024年建成,但仍在寻求合适的投产机会,预计要在2026年实现投产计划;因国内烧碱市场需求表现疲软,企业出货承压,海平面计划新增易储存的片碱产能15万吨,目前在建,预计2026年6月前后投产;陕西北元在2025年10月完成技改,片碱产能增加至40万吨,后期计划按需生产;甘肃巨化2026年计划55万吨包片碱,自身计划配套相关下游,外销量不多。据统计截止到2025年10月,国内有20万吨片碱产能加入市场,后期还有约157.5万吨新增产能计划,目前中国片碱总加工能力达到810万吨,氯碱企业自身配套片碱装置共计750万吨,占烧碱总折百产能的15%。熔盐法有效年产能为700.5万吨,依附氯碱生产企业而建立起来的片碱加工能力共计60万吨左右。

四、2025年片碱进出口情况分析

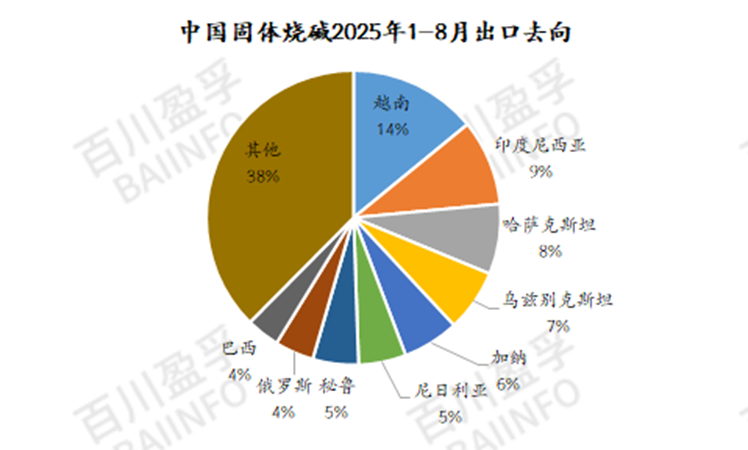

2025年1-8月中国固体烧碱共出口43.56万吨,较2024年同期的30.84吨相比,出口增加12.72万吨,涨幅为41.25%。

2025年国内片碱市场有新增产能加入市场,国内片碱产量增加,但国内需求端增涨有限,碱厂积极寻找出口机会,另外因“关税贸易”事件影响,外贸市场动荡,反而刺激偏片碱出口贸易,截止到发稿日,2025年国体烧碱出口量相较2024年增涨明显。

从出口去向上看,固体烧碱主要由新疆、山东地区发出,去往越南、印度尼西亚等国,其中发往越南共5.19万吨,占总出口的14%;印度尼西亚共3.47万吨,占总出口的9%。

五、2026年片碱行情预测

百川盈孚预测, 2026年片碱市场均价走势相较2025年下滑,下滑幅度在100-200元/吨左右,市场均价变化幅度不大。2026年国内片碱市场供需僵持局面难改,为促进出货价格方面或将灵活下调。影响2026年片碱市场价格走势的主要原因有以下几点:

供应面:后期有97.5万吨新增计划待跟进,但综合行情及部分项目的整体进度,同时兼顾政策、行情因素,预计2026年全年新增达产产能约77.5万吨左右。后期市场货源供应量稳中看涨。预计2026年国内片碱装置均正常生产,年产量可达650万吨及以上,市场货源供应充裕。

需求面:2025年四季度及2026年下游氧化铝行业有约910万吨新增产能待投产,预计多集中于2025年年底或2026年一季度,铝厂或将有提前备货计划,但氧化铝新增产能多集中于广西地区,区域内铝厂用进口矿石生产居多,进口矿石耗碱量较少,另外区域内液碱供应尚可,基本可维持铝厂生产,故对片碱需求增量不明显;非铝下游新能源行业多关注国家政策支持力度,企业投产计划较多,但行业内卷严重,预计对烧碱需求表现微幅增量趋势;化纤、印染行业预计对烧碱需求较为平稳;国内需求表现清淡,碱厂预计2026年仍积极出口,外贸市场仍作为片碱市场价格走势主要影响因素之一。整体来看,预计2026年国内片碱市场需求端整体变化不大。