大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025年山东地方炼厂市场综述

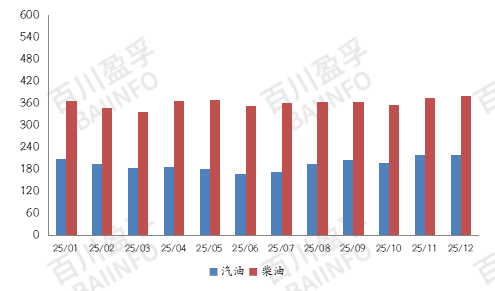

回顾2025年山东地炼汽柴油市场,山东地炼市场呈现明显的"旺季不旺、淡季更淡"特征。汽油受出行季节性影响波动较为明显,柴油则更多受制于宏观环境及工矿基建需求。两者在不同阶段虽各有主导逻辑,但最终均受制于终端实际消耗能力的根本制约,整体价格中枢较往年有所下移。年初市场在原油成本推涨与港口限制共同刺激下,汽柴油价格同步冲高,其中汽油受春节备货需求支撑涨势尤为显著。春节后市场迎来重要转折,汽油需求快速回落,柴油因工农业复工缓慢,两者价格同步进入下行通道。4-5月零星节假日仅对汽油产生间歇性提振,柴油则受雨季制约需求不振。5月中旬宏观利好短暂提振柴油需求,但支撑力度有限。6月市场迎来一轮反弹,炼厂集中检修收紧供应,叠加暑期预期提振汽油需求,地缘政治推动原油上涨,共同推动汽柴油价格回升。7-8月传统消费淡季对柴油制约明显,高温多雨天气抑制工矿基建及物流运输需求;汽油虽受暑期出行支撑,但实际消耗强度受降雨影响而受限。同时前期检修炼厂陆续复工,国际原油暴跌破位,多重利空推动汽柴油价格同步下行。9月供应面持续宽松,柴油工业需求复苏不及预期,市场采购普遍按需补库,价格延续跌势。10月国庆期间物流停滞导致柴油消费锐减,双节期间汽油补库需求也远逊预期,尽管秋季农忙为柴油带来局部支撑,但房地产与基建需求持续低迷,叠加原油价格探底,炼厂为排库连续降价,汽柴油价格最终在低位徘徊。11月地炼呈现汽弱柴强格局,终端需求整体偏弱,市场以刚需采购为主,投机备货清淡,部分炼厂复产导致地炼供应增加,汽油价格小幅下跌;柴油方面,受工程赶工及双十一物流拉动,需求短期提振,价格小幅上涨。12月汽柴需求反转,受双节前备货及原料成本支撑,汽油需求回暖,价格小幅回升,柴油则因气温下降、户外开工减少及物流放缓,主力需求转弱,终端采购趋于小单,价格出现大幅下跌。

图:2025年山东地方炼厂汽柴油价格走势图(元/吨)

二、2025年山东地方炼厂价格分析

汽油市场:2025年全年山东炼厂汽油价格整体表现疲软,1-2月市场价格区间波动较大,而3-10月市场价格区间波动较小。年初1月上旬地炼汽油价格直线飙升,并于1月13日涨至年内最高位9062元/吨;此后一周时间内,山东地炼价格迅速降至约8700元/吨,而后一个月时间内汽油价格8400-8700元/吨区间持续震荡;2月下旬以后价格开始大跌,在5月19日炼厂汽油价格跌至年内最低位置7458元/吨;之后山东地炼价格开始逐步回升,在6月底回升至8195元/吨;7月至8月中旬,汽油价格在7700-7900元/吨区间持续波动;8月下旬,炼厂汽油价格再度开启下跌模式,10月中旬山东炼厂汽油价格在7507元/吨;此后约一个半月内,汽油价格累计下跌约300元/吨。进入12月后,价格略有回暖,整体在7150-7250元/吨区间内窄幅震荡。

表:2025年山东地炼汽油价格对比表(元/吨)

| 油品种类 | 2024年 | 2025年 | |

| 年平均值 | 汽油 | 8270 | 7808 |

| 年内最高值 | 汽油 | 9266 | 9062 |

| 年内最低值 | 汽油 | 7158 | 7128 |

| 价差年平均值 | 汽油 | -460 | |

柴油市场:2025年全年山东炼厂柴油价格整体表现较差,1-6月市场价格区间波动较大,7-10月市场价格区间波动较小。年初到1月中旬,柴油价格由6714元/吨上涨至年内柴油最高点7413元/吨,之后价格迅速回落,在1月下旬跌至6861元/吨;之后两个月内山东炼厂柴油价格基本都在6800-7000元/吨左右徘徊,价格走势较为平缓;4-5月中旬柴油价格持续弱势下行,并在5月6日跌至年内最低点6336元/吨;5月下旬地炼柴油价格开启了一个月的上涨模式,于6月下旬处于6900元/吨左右;然而暑期高温天气持续利空柴油市场,7-8月山东炼厂柴油价格持续下跌,8月底跌至6500元/吨左右;“金九银十”期间柴油需求虽有刚需回暖支撑,但传统旺季不旺,柴油需求远不及预期,故9-10月地炼柴油价格位于6300-6500元/吨持续震荡。11月柴油价格因需求阶段性提振,在6400-6600元/吨区间内小幅震荡上涨。进入12月,受低温导致的用油需求收缩影响,价格持续回落,至月底已跌至6050-6150元/吨区间。

表:2025年山东地炼柴油价格对比表(元/吨)

| 油品种类 | 2024年 | 2025年 | |

| 年平均值 | 柴油 | 7049 | 6654 |

| 年内最高值 | 柴油 | 7557 | 7413 |

| 年内最低值 | 柴油 | 6455 | 6054 |

| 价差年平均值 | 柴油 | -395 | |

三、2025年山东地方炼厂产量情况分析

2025年,山东地炼成品油生产呈现明显分化态势,山东地炼汽油累计产量2339万吨,柴油累计产量4339万吨。柴油产量约为汽油的1.9倍,充分体现了地炼企业在柴油生产上的战略侧重。

图:2025年山东地炼汽柴油产量图(单位:万吨)

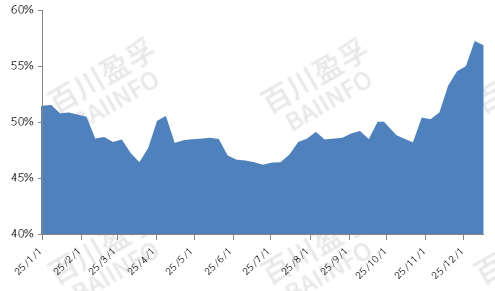

四、2025年山东地方炼厂开工情况分析

2025年,山东地炼行业整体呈现开工率持续承压的运行态势,平均开工率约为49.14%,虽仍低于2024年同期,但较此前预期有所上修,同比降幅收窄。与2024 年金九银十落空但存阶段性复苏希望的情形不同,2025年前三季度连阶段性回暖都未能实现,开工率始终在50%以下低位徘徊,四季度则依托多重因素出现显著回升。这一局面的形成主要受供需两端及成本利润结构的多重压制。需求侧,柴油消费主力领域如基建、房地产及物流行业复苏动能不足,终端用油需求持续疲软;同时,电动汽车市场渗透率进一步提升,新能源替代进程加速,对传统汽油消费增长形成持续压制。供给侧,前三季度原料成本持续居高不下,部分缺乏原油进口配额的炼厂转向燃料油、稀释沥青等替代原料,伴随税费监管趋严,综合成本不断攀升;四季度则因原油进口提前批配额下发、替代原料经济性修复,原料约束阶段性缓解。与此同时,成品油价格传导机制不畅,前三季度炼厂利润空间被严重挤压,被迫采取减负生产策略以控制亏损;四季度炼油毛利阶段性改善,支撑开工率回升。

图:2025年山东地炼开工率图(单位:%)

五、2025年山东地方炼厂汽柴油裂解价差分析

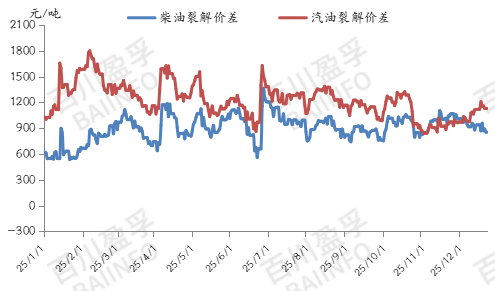

2025年初,受山东港口禁令消息面刺激及春节前补货需求双重支撑,汽油价格快速拉升,推动裂解价差攀升至年内首个阶段高点1658元/吨;春节期间,因炼厂排库不畅,价差短暂回调;节后春运持续提振汽油消费,加油站去库加速,叠加下游买涨情绪积极,炼厂库存压力缓解,汽油价格维持高位,推动裂解价差于2月初触及年内峰值1801元/吨;随着节后补货结束,汽油消费逐步回归日常出行主导,价格持续承压下行,而同期原油价格跌幅有限,导致2月中旬至3月底裂解价差显著收窄;4月中旬,受对等关税政策预期及欧佩克增产影响,国际油价单周重挫超10%,尽管地炼价格同步回落,但受节假日出行预期支撑,跌幅远低于原油,裂解价差再度回升至相对高位;6月中旬,以伊地缘冲突推动油价加速上行,但地炼跟涨乏力,裂解利润再度受到挤压;7月初,国际原油小幅回落,而暑期出行与高温空调用油支撑汽油价格相对坚挺,裂解价差短期冲高;然而,新能源汽车渗透率持续提升,部分削弱了传统季节性需求拉动,汽油消费增速不及预期,地炼价格上行乏力,裂解价差随之逐步回落;9月起,伴随暑期及高温天气结束,汽油刚需支撑明显减弱,市场表现疲软,裂解价差延续下行趋势;进入10月,中美贸易局势紧张与IEA供应过剩预警共同加剧市场对经济及需求前景的担忧,国际原油连续下跌,尽管汽油需求基本面仍偏弱,但其价格受定价机制刚性及消费即时性影响,跌幅缓于原油,裂解价差因此在成本驱动下呈现震荡上扬态势。11月,美国原油库存增加,欧佩克及EIA、IEA均转向供应过剩预期,国际油价震荡走低,而地炼汽油价格在需求疲软状态下跌幅更深,裂解价差随之下跌;12月美乌和谈取得进展,叠加供应过剩预期持续,国际油价大幅承压下行。但由于汽油原料成本上涨,地炼汽油价格有所回升,裂解价差相应走强。数据分析:2025年开年至今,山东独立炼厂汽油裂解价差均价为1226元/吨,同比2024年同期上涨15.88%,2024年同期汽油裂解价差1058元/吨。

2025年初,受寒冷天气影响,柴油消费步入传统淡季,户外开工及物流运输活跃度普遍受限,需求持续疲软,然而山东港口禁令事件引发市场炒作,推动柴油价格非理性上涨,裂解价差随之于1月13日冲高至898元/吨,形成年内首个阶段峰值;春节前后,工矿基建等行业大面积停工,终端消费进一步走弱,炼厂出货压力加大,柴油价格与裂解价差同步回落;元宵节后,随着工矿、物流等行业逐步复工复产,柴油需求有所回暖,价格走势趋于坚挺,叠加同期国际原油价格整体下行,成本端压力缓解,推动柴油裂解价差于3月初升至1166元/吨,创下年内第二高点;3月中旬起,柴油需求增长不及预期,价格承压运行;4月初,美国对等关税政策落地加剧市场对经济衰退与需求走弱的担忧,国际油价大幅下挫,柴油裂解价差因成本坍塌迅速攀升,于4月初触及1187元/吨的阶段性高位;5月,户外工矿与物流运输进一步恢复,柴油需求持续改善,价格稳步上行,裂解价差再度走强;进入6月,地缘冲突推动原油价格多次上涨,而柴油市场呈现供需双弱格局,价格跟涨乏力,裂解价差随之回落;至6月底,尽管处于夏季需求淡季,原油价格回落为炼厂利润释放出空间,柴油裂解价差被动拉高,短暂冲至1366元/吨的年内最高点;7–8月,高温多雨天气抑制工矿基建等户外用油需求,柴油消费持续低迷,裂解价差再度转入下行通道;9月虽处传统消费旺季,工程基建与秋收农业用油对需求形成一定支撑,但整体复苏力度不及预期,增长较为缓慢,裂解价差延续收窄态势;10月,在中美贸易摩擦升级与IEA供应过剩预警共同影响下,国际原油价格连续下跌,柴油价格虽跟随走低,但在定价机制刚性及社会库存缓冲作用下跌幅相对有限,裂解价差因此实现一定程度回升。11月,国际原油市场因供应过剩忧虑及俄乌局势波动而震荡走低,但柴油受双十一电商物流高峰带动,叠加北方地区入冬前赶工提振工程机械等行业用油,柴油需求维持高位,价格在需求支撑下表现相对坚挺,裂解价差持续回升;进入12月,潜在供应增加加剧了过剩担忧,国际油价承压下行,同时受冬季基建与户外工程开工减少影响,柴油需求显著收缩,价格持续走弱,裂解价差也随之回落。数据分析:2025年开年至今,山东独立炼厂柴油裂解价差均价为903元/吨,同比2024年同期上涨33.38%。2024年同时期山东地炼柴油裂解价差为677元/吨。

图:山东地方炼厂汽柴油裂解价差走势图(元/吨)

六、2026年山东地方炼厂成品油后市预测

国际原油价格对成品油成本的决定性作用持续凸显,2026 年将呈现上半年震荡偏弱、下半年温和回升的阶段性特征。汽油旺季难旺,全年均价下探。新能源汽车渗透率持续攀升,叠加山东省及周边燃油车销量同比负增长态势延续,假期出行带来的阶段性需求提振春节、五一、国庆等将难以扭转长期萎缩趋势,3-4月清明踏青、春季出行或带动小幅上涨,但涨幅有限;7-8月暑期出行需求支撑传统旺季,不过涨幅较2025年进一步收窄。汽油5-6月、9月后因需求疲软,价格随原油走势下行,其中9-11月或出现年内价格低点。柴油刚需托底但弹性不足,走势前强后弱。尽管基建、物流存在刚性需求,但电动卡车与 LNG 重卡渗透率加速提升,需求弹性受限。1-4月基建开工旺季带动需求,价格呈现阶段性上涨;6-8月高温天气抑制户外工程,叠加供应充足,价格承压回落;金九银十在物流与工程需求带动下小幅反弹,但力度显著弱于往年;11-12月随原油回调、需求淡季,价格再次回落。

新能源替代与供应过剩的双重压力下,预计2026年地炼汽油价格较2025年进一步回落,预计市场均价在7300-7800元/吨;尽管存在基建刚需支撑,但供应竞争加剧仍将压制价格涨幅,预计地炼柴油市场均价在6400-6900元/吨。