大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

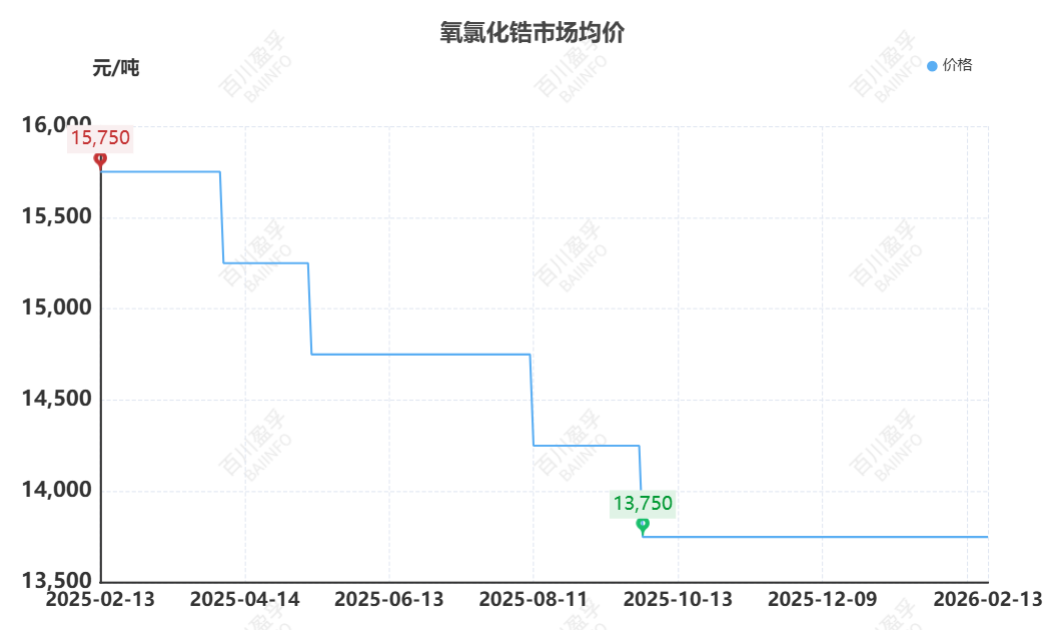

市场综述:2月13日,氧氯化锆市场行情持稳运行,企业报价坚挺,下游需求预期较好。目前氧氯化锆工厂主流报价在13500-14000元/吨,市场均价同上周价格持平。当前国内氧氯化锆市场整体呈现盘整格局,价格调整空间有限。多数生产企业情绪偏向谨慎,操作上以稳为主,对外报价变化不大,实际成交维持窄幅波动。从成本层面来看,锆英砂等上游原料价格支撑力度仍显不足,推涨动力偏弱,难以对氧氯化锆形成持续性的成本传导。在需求方面预期较为乐观,尽管下游整体采购节奏未见明显加快,但在锆铪分离等高端应用领域,需求表现较为平稳,订单释放保持相对韧性,对市场底部起到一定托底作用。

供应方面:大多氧氯化锆企业维持正常生产,整体供需弱平衡。

上游市场方面

锆英砂:国内锆英砂生产企业陆续完成节前生产与出货收尾工作,大型企业春节期间仍有维持生产,但中小厂家已提前进入春节假期,场内现货流通量持续缩减,贸易商同步暂停业务操作,市场交投活跃度降至冰点。下游陶瓷、耐火材料、铸造等终端行业全面停产放假,企业前期备货充足,暂无新增采购需求,市场需求端呈现阶段性真空。物流运输受春节假期影响逐步收紧停运,现货调拨与交割难度增加,市场缺乏价格波动驱动因素,整体呈现供需双静、稳价运行格局,至节后复工前,预计后市锆英砂市场价格继续保持稳定。

片碱:西北地区市场成交重心平稳。供应端,新疆地区主流碱厂前期降负装置恢复生产,其他碱厂生产负荷维持稳态,市场货源供应量逐步回升,但碱厂前期预售订单充裕,加之区域内主流碱厂仍有外贸订单待生产,现阶段出货节奏温和,多以执行合同订单为主,销售压力不大,企业稳价心态积极。需求端,随着春节假期临近,下游备货进入尾声,主力耗碱下游氧化铝行业开工率下滑,其中北方某大型氧化铝企业出现减量;另部分非铝行业已提前进入停产放假状态,整体需求端对片碱采购需求薄弱,叠加危化品运输受限、长途运输车辆基本停滞,市场运力不足,目前碱厂多以稳价出货为主。

下游市场方面

二氧化锆:国内二氧化锆市场行情弱稳运行,持货商操作偏于谨慎,销售策略以稳价为主。普通二氧化锆主流报价在42500-43500元/吨,市场价格同上周价格持平。近期二氧化锆市场呈现冷清氛围,市场现货流通不多,大部分上下游企业基本已经停止现货交易。截至目前,本周市场少有现货成交声音传出,仅少量企业询价了解行情变动,预计后期国内二氧化锆市场行情或将维持弱稳运行。

后市预测:氧氯化锆市场缺乏明确方向指引,宏观与基本面博弈持续。短期内若无明显利好或利空催化,市场大概率延续平稳基调,预计后市氧氯化锆价格或将稳中调整运行,预计后市氧氯化锆价格或将持稳运行,国内氧氯化锆工厂主流报价维持在13500-14000元/吨,价格调整幅度在200-300元/吨。