大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

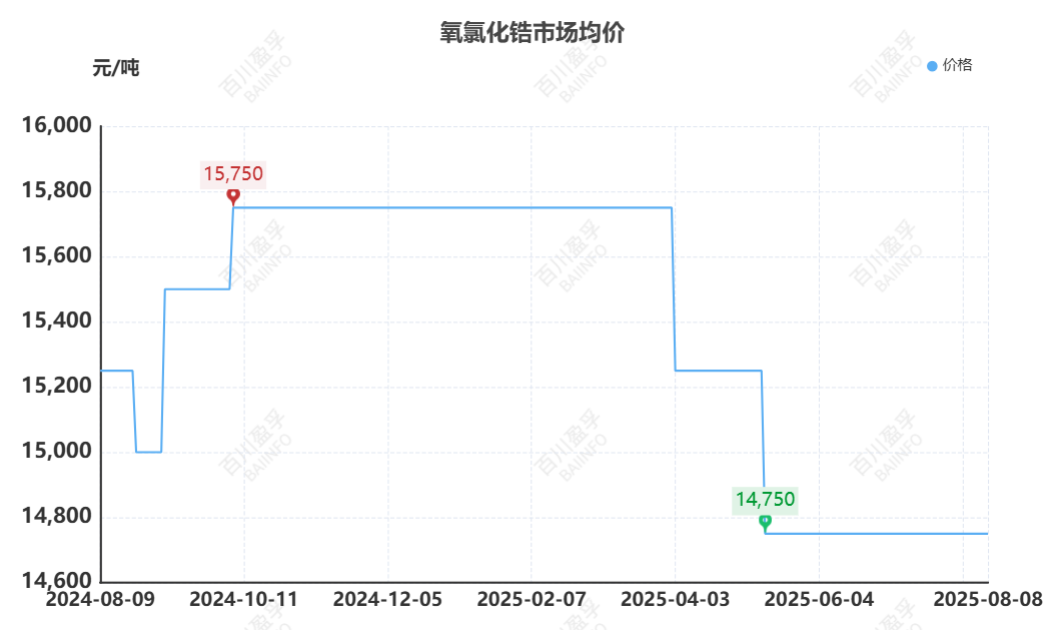

市场综述:8月8日,氧氯化锆市场行情维持稳定运行,市场价格相对坚挺,企业出货维持现状。目前氧氯化锆工厂主流报价在14500-15000元/吨,市场均价同上周价格持平。近期氧氯化锆市场整体交投活跃度维持良好,供需格局相对平衡。主流生产企业在长期稳定的客户渠道和持续出口订单的保障下,基本实现产销动态平衡,厂区库存普遍控制在合理水平,行业整体开工率保持在70%-80%的正常区间。中小规模企业则普遍采用柔性化生产策略,通过按单生产的模式灵活调节产能,以应对市场需求的波动变化。从成本端来看,主要原料片碱价格延续上涨趋势,使得氧氯化锆生产企业的利润空间受到明显挤压。尽管生产成本压力持续加大,但受制于下游陶瓷、铸造等行业对高价原料的接受度有限,多数生产企业仍选择维持现行报价策略,市场调价动作较为谨慎。

供应方面:大多氧氯化锆企业基本正常生产,开工率波动不大。

上游市场方面

锆英砂:近期锆英砂市场供需双弱格局未改,上游选矿厂及持货商依然面临库存消化缓慢与资金周转的双重压力,部分厂家为缓解压力,在实单商谈中存有让利空间。国内锆英砂市场需求难有回暖,出货压力明显,进口锆英砂面临成本倒挂问题,矿商操作愈趋谨慎。终端订单未见显著增量,下游应用领域如建筑陶瓷、铸造等受制于终端消费不振,企业生产多以消耗现有库存为主,对锆英砂的采购维持低位,谨慎预计后市锆英砂市场或将稳中偏弱运行。

片碱:国内片碱市场价格小幅下滑,其中内蒙古及宁夏等地区部分新单报价下调50-100元/吨,主因前期片碱市场价格涨至高位,终端采购意愿转淡,为促进出货部分中间商开始抛售前期低价货源,造成市场成交松动,另外本周开始内蒙古及新疆地区主流大厂检修陆续结束,基本恢复至正常生产。片碱市场在被低价货源冲击及供应端优势走弱的背景下,部分市场参与者对后市信心不足,但新疆地区主流大厂在预售订单支撑下价格坚挺,内蒙古及陕西地区部分装置计划下周检修,碱厂新单定价谨慎,本周四内蒙古地区部分主流新单价格根据自身销售情况灵活下调。

下游市场方面

二氧化锆:国内二氧化锆市场行情偏弱运行,市场报价活跃度明显偏低,下游需求端的采买热情持续处于低位。普通二氧化锆主流报价在44000-46000元/吨,市场价格较上周价格下跌2.17%。近期市场整体成交规模较为有限,多数交易集中在满足下游刚性需求的范畴内,缺乏大规模批量成交的支撑,市场报价活跃度明显偏低。下游需求端的采买热情持续处于低位,整体维持着按即时生产或运营需求进行零星采购的节奏,鲜少出现超前备货的操作,预计后期国内二氧化锆市场行情或将维持弱稳运行。

后市预测:由于缺乏实质性需求支撑,加上行业产销基本平衡,市场价格上行缺乏动力,预计后市氧氯化锆价格或将稳中调整运行,国内氧氯化锆工厂主流报价维持在14500-15000元/吨,价格调整幅度在200-300元/吨。