大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

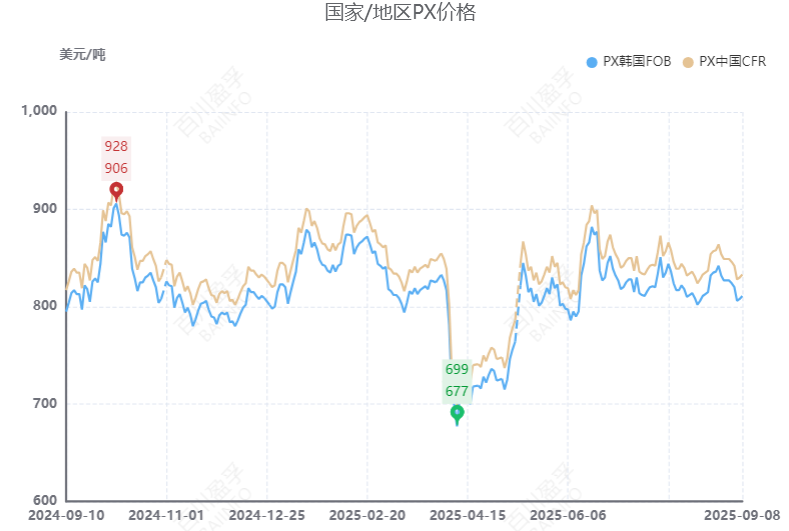

市场综述:9月9日,今日PX市场波动有限。截至15:30,亚洲PX市场9月商谈在834美元/吨,10月商谈在834美元/吨,11月商谈在831美元/吨。国际油价日间偏暖运行,成本端支撑增强,PX供需两端产量均有增量预期,基本面变动有限,今日PX市场价格大稳小动。

价格数据:

|

名称 |

价格基准 |

2025/9/8 |

2025/9/5 |

涨跌 |

单位 |

|

PX(对二甲苯) |

FOB 韩国主港 |

811 |

808 |

3 |

美元/吨 |

|

CFR中国/台湾 |

833 |

830 |

3 |

美元/吨 |

开工情况:

|

产品 |

2025/9/9 |

2025/9/8 |

涨跌 |

|

PX |

84.96% |

84.96% |

0.00% |

|

77.90% |

77.90% |

0.00% |

|

|

备注:无装置变动情况。 |

|||

原油市场:OPEC+增产幅度低于市场预期,多个欧佩克+国家将实施补偿性减产,叠加俄罗斯可能面临美国的第二阶段制裁,多因素支撑下,国际原油价格收盘上涨。9月8日美国WTI原油10月期货收涨0.39美元/桶,或0.63%,报62.26美元/桶;布伦特原油11月期货收涨0.52美元/桶,或0.79%,报66.02美元/桶。SC期货主力合约2510报476.2元/桶。

下游市场:9月9日,华东内贸PTA市场重心上行,今日PTA市场价格为4610元/吨,较前一工作日价格上涨20元/吨。隔夜国际原油市场收涨,日间仍偏暖震荡,成本端支撑尚可;同时目前PTA现货市场交易氛围稍有转好,聚酯端刚需采买,基差有所反弹,本周及下周主港货源报盘贴水期货TA2601约55-60元/吨,现货商谈价格在4600-4650元/吨。

后市预测:欧佩克+产油国将实施补偿性减产,这将缓解市场对供应过剩的担忧,预计国际原油期货价格或震荡上行,成本端支撑增强,PX供应端预计增量,下游PTA开工也有提升,供需格局变动不大,预计明日PX市场震荡偏强运行,价格波动区间在835-845美元/吨。