大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、2025年第三季度国内成品油市场回顾

2025年三季度国际原油均价较2025年二季度小幅上涨,主要由于5月受关税政策及增产导致的低基数影响。2025年三季度,WTI原油均价为64.92美元/桶,环比上涨1.60%,同比下跌13.70%;布伦特原油均价为68.09美元/桶,环比上涨1.96%,同比下跌10.29%。

三季度,汽油市场呈“旺季不旺”态势,价格整体弱势下滑。7-8月暑期出行及空调用油支撑刚需,加油站出货频次提升,但9月“金九”旺季不及预期,气温下降、降雨天气及暑假结束导致出行减少,刚需支撑减弱。零售限价周期内多次下调或搁浅,市场看空心态浓厚。主营单位销售压力渐增,多通过暗降优惠刺激出货,下游采购以刚需小单为主,囤货操作稀少,整体交投氛围清淡,汽油价格延续弱势下滑走势。柴油市场供需双弱,价格持续低位运行。受季节性因素制约,三季度处于传统消费淡季,7-8月全国高温多雨天气抑制户外工程、基建开工,9月又遭降雨和台风天气冲击,终端需求低迷。主营单位出货压力显著增大,优惠促销政策趋灵活。下游业者看跌情绪浓厚,多以消化库存为主,等待低位补货机会,市场成交以刚需小单为主,大单稀少。即便9月原油偶有反弹,对柴油市场提振有限,整体购销气氛清淡,价格延续弱势下跌态势。

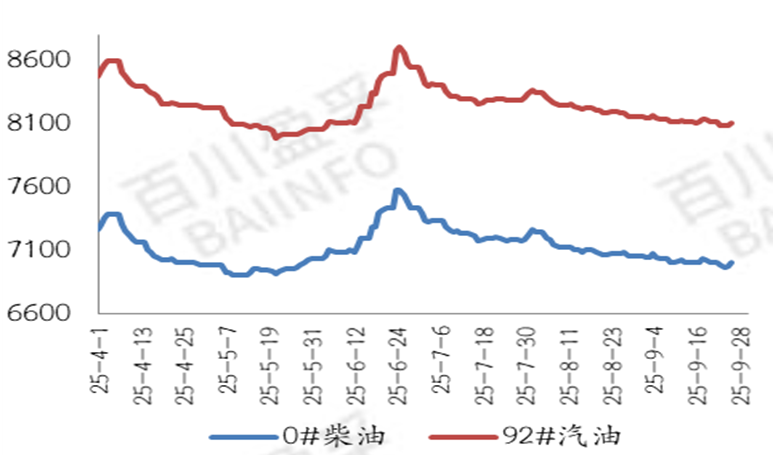

今年第三季度国内汽油平均价格8229元/吨,柴油平均价格7127元/吨,2024年第三季度汽油平均价格9346元/吨,柴油价格8115元/吨,汽油相较于2025年第二季度环比走跌0.34%,柴油环比上涨0.11%;相较于去年同期汽油价格同比走跌11.95%,柴油同比走跌12.17%。

表:2025年三季度汽柴油价格分析表(元/吨)

|

元/吨 |

2024年第三季度 |

2025年第二季度 |

2025年第三季度 |

同比涨幅 |

环比涨幅 |

|

汽油 |

9346 |

8257 |

8229 |

-11.95% |

-0.34% |

|

柴油 |

8115 |

7119 |

7127 |

-12.17% |

0.11% |

图:2025年汽柴油价格走势图(元/吨)

三季度国内零售价总共经历“一涨两跌四搁浅”,涨跌抵消后,汽柴油累计下调25元/吨。

表:2025年三季度汽柴油零售限价调整分析表

|

调价日期 |

调整幅度(新调价机制) |

原油变化率 |

|

2025年7月1日 |

汽油上调235元/吨,柴油上调225元/吨 |

4.74% |

|

2025年7月15日 |

汽油下调130元/吨,柴油下调125元/吨 |

-3.34% |

|

2025年7月29日 |

搁浅 |

-0.78% |

|

2025年8月12日 |

搁浅 |

-0.09% |

|

2025年8月26日 |

汽油下调180元/吨,柴油下调175元/吨 |

-3.90% |

|

2025年9月9日 |

搁浅 |

0.86% |

|

2025年9月23日 |

搁浅 |

0.19% |

二、2025年三季度季度国内石油产品基本面回顾

1.成品油进出口、产量、消费量方面

2025年1-8月成品油产量27159万吨,同比减少4.62%;进口389912.978吨,同比增加131.61%;出口23984351.544吨,同比减少8.35%;表观消费量247995561.434吨,同比减少4.16%。

表:2025年1-8月份中国成品油基本面统计(总量)

|

产品名称 |

年份 |

产量 |

进口量 |

出口量 |

表观消费量 |

|

成品油 |

2025年1-8月 |

271590000 |

389912.978 |

23984351.544 |

247995561.434 |

|

去年1-8月 |

284750000 |

168350.153 |

26170163.048 |

258748187.105 |

|

|

同比±% |

-4.62% |

131.61% |

-8.35% |

-4.16% |

2.开工率情况

2025 年第三季度主营炼厂开工率为 68.69%,环比下降 0.99%。其中,主营汽油炼制开工率68.83%,环比下降 0.88%;主营柴油炼制开工率67.89%,环比下降 0.83%。

2025 年地炼平均开工率第三季度为 52.33%,环比下降 0.30%。山东地炼第三季度开工率为 48.33%,环比上升 1.02%。其他地炼第三季度开工率为 60.91%,环比下降 2.36%。

表:2025年第三季度成品油开工率一览

|

类别 |

三季度 |

二季度 |

环比 |

|

主营炼厂 |

68.69% |

69.38% |

-0.99% |

|

主营汽油炼制 |

68.83% |

69.44% |

-0.88% |

|

主营柴油炼制 |

67.89% |

68.46% |

-0.83% |

|

山东地炼 |

48.33% |

47.84% |

1.02% |

|

其它地炼 |

60.91% |

62.38% |

-2.36% |

|

地炼平均 |

52.33% |

52.49% |

-0.30% |

三、后市预测:

成本面:展望四季度,四季度原油市场预计方向驱动主要来自于供应端,OPEC+供应增量兑现情况和地缘冲突风险或将产生核心交易驱动。预计2025年四季度国际原油价格整体将震荡走弱运行。百川盈孚预计2025年四季度WTI原油价格将在59-69美元/桶运行,布伦特原油价格将在63-73美元/桶运行。

供应面:部分炼厂有开工和增产计划,可能会增加四季度汽柴油的供应量。但整体供应能力回升幅度有限,且供应会跟随需求调整,增量有所克制。

进出口方面:未来几年,国内汽柴油延续供大于求局面。因此,国内继续控制汽柴油进口量。预计未来几年中国汽柴油进口量依旧较少,且年度汽柴油进口量均依旧维持在个位数水平。汽油出口利润持续欠佳,预计出口动力依然较弱,柴油出口利润有所好转,但国际需求疲软和国内供应压力并存,出口量能否显著增长存在不确定性。

需求面:进入四季度,汽油需求将进一步进入淡季,尽管可能有一些节假日的短途出行需求,但难以扭转需求整体偏弱的态势。秋季农业用油需求启动,部分地区秋收作业支撑了柴油消费,基建工程项目进入年度施工黄金期,开工率逐步提升,对柴油消耗形成持续拉动。

综合来看,随着夏季驾驶旺季接近尾声,汽油需求预计将逐步转淡。国庆假期后,国内将进入成品油消费淡季,物流、工程等领域的柴油需求以及私家车出行带来的汽油需求均会有所回落,供需格局的宽松将进一步为油价下调提供空间。故预计四季度汽柴油缺乏强有力的上涨动力,价格可能整体承压运行,存在进一步下跌的空间,波动幅度或在0-100元/吨。