大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

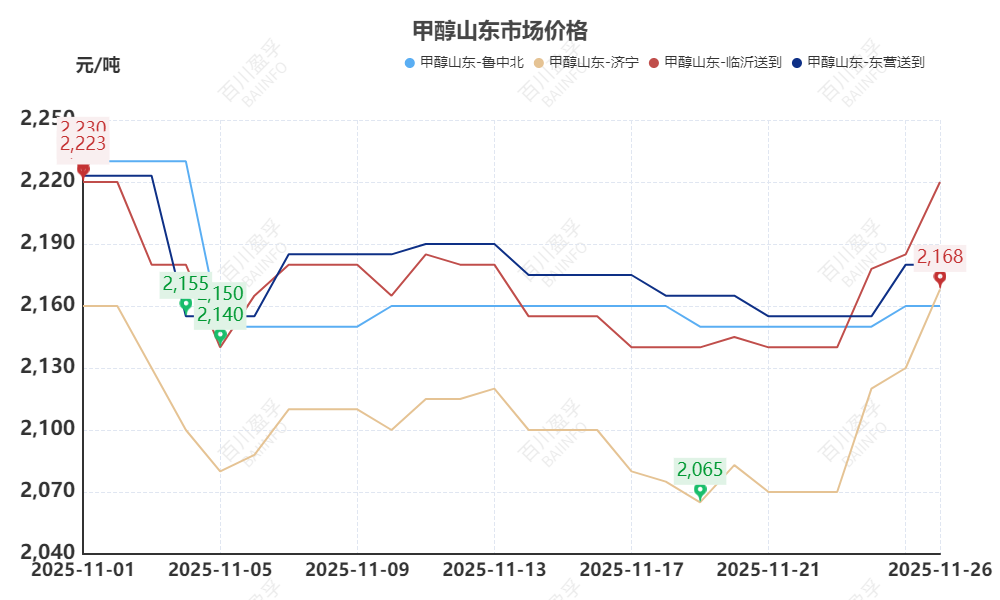

一、山东市场行情要点

近期山东地区甲醇市场低位震荡。截至11月26日,鲁中参考2150-2170元/吨,鲁南参考2165-2170元/吨。东营送到执行2180元/吨,临沂送到执行2210-2230元/吨。

甲醇期货盘面呈下行走势,利空市场氛围,终端市场需求跟进乏力,业者采买心态多显观望,而月初鲁南主力烯烃装置停车,长约厂家外售量增加明显,厂家在出货需求下让利出售为主,甲醇基本面偏弱,价格震荡下行;而受期货走低影响下,港口货源价格偏低,且货源充足,因此部分货源流入内地,冲击鲁南市场,叠加内蒙古北线甲醇价格较高,导致鲁北接货价格走高,而河南地区受港口压制下价格走弱,因此在利润可观情况下部分贸易商将河南货源运输到鲁北地区,整体来看山东地区受外售低价冲击较明显。

图:山东甲醇市场价格走势图(元/吨)

二、后市预测

成本方面

原油:下月来看,地缘政治方面,结束俄乌冲突的和平计划正在推进,若达成一致,地缘风险缓和,可能释放更多潜在供应,不利油市,反之,欧美制裁等仍可能成为油价短期支撑的因素。宏观面上,12月美联储降息预期升温,关注后续美国经济数据表现。基本面来看,三大机构月报一致指向供应过剩格局,美国及其他非欧佩克+产油国产量增长强劲,欧佩克+12月继续执行增产,而需求端表现平平,共同强化了中长期宽松预期,这将持续施压市场。总体而言,下月,国际油价走势或取决于俄乌局势以及供应端的变化。

煤炭:寒潮来袭,电厂日耗逐步攀升,补库预期较强,叠加煤矿库存压力不大,市场看涨情绪较浓,故预计下月动力煤市场价格整体走势以上行为主,煤价上涨10-40元/吨,但随着价格上涨,下游对高价接受度有限,期间不乏出现回落现象,回落5-10元/吨,后续需关注下游实际补库需求以及市场供应情况。

需求方面

12月初鲁南某主力烯烃有重启计划,届时本地长约每日约1000吨甲醇供给此烯烃厂使用,厂家外售压力得到缓解,需求端支撑转强,但传统下游仍维持低迷,甲醛、醋酸等行业利润亏损,业者生产积极性不高,开工负荷一般,下游需求整体表现仍显乏力;另外还需关注新投产烯烃具体开车情况和采买计划。

供应方面

场内大部分甲醇装置平稳运行,暂无停车检修计划,鲁南主流装置或存双炉和三炉切换运行,但由于12月鲁南某烯烃厂正常运行,该主流厂家仍以长约为主,外售压力较小,且鲁南个别厂家乙醇装置正常运行,厂家甲醇自用为主暂无外售,而另一25万吨装置技改停车中,因此整体来看12月场内供应压力不大。12月国外部分甲醇装置存停车计划,进口货源预计小幅缩减,港口库存虽仍较充裕,但预计下月情况稍有好转,外围低价货源对山东市场冲击或有所减弱。

价格预测

综合来看,下月场内主力下游烯烃重启,给业者心态一定提振,厂家出货压力稍有缓解,市场交投氛围回暖,叠加冬季煤价上涨,厂家利润不佳,推涨心态浓郁,因此市场价格或小幅上行为主;但传统下游利润亏损,需求端仍存一定拖拽,且12月考虑到降雪天气,或会导致运费进一步上调,届时下游接货成本增加,业者对高价仍存抵触情绪,预计12月月均价或窄幅上调,市场均价波动50元/吨。