大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

市场综述:

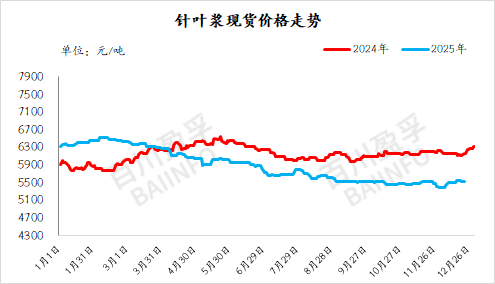

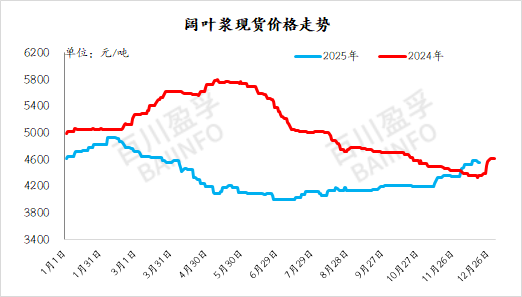

2025年,浆价总体呈现“N”型走势,去年年末晨鸣大面积停产+海外浆厂集中检修,浆价回暖;今年春节后需求走弱、库存累积、针阔价差到达历史极值,价格进入下跌区间;8月开始,主流阔叶浆厂宣布减产,阔叶价格小幅回升、但针叶浆延续弱势,针阔价差略有收敛。

年初,受Suzano(巴西)255万吨桉木浆新产能释放及联盛浆纸扩产带来的供给压力,市场阔叶浆价格处于底部位置。随着一季度全球主要浆厂计划内和计划外的减产检修,供应端窄幅收缩,全球阔叶浆库存降至历史低位,同时晨鸣停机带来的商品浆需求增量以及下游原纸市场预期的改善,一季度海外浆厂连续三个月提涨阔叶浆报价,累计涨幅超60美元/吨,针叶浆价格同步走。在供应商挺价的背景下,全球主要核心市场浆价均呈现企稳回升的状态,但实际落地涨幅存在一定差异,中国市场明显高于欧洲、北美市场(阔叶浆中国上涨幅度最大为600元/吨,欧、美涨幅分别为20-30美元/吨、5美元/吨),体现出中国市场当下供需好于欧美市场。

二季度开始,在海外浆厂延续挺价的背景下,国内现货价格开始回落,国内“金三”旺季需求未现,下游造纸缓解盈利没有得到改善,纸厂对于阔叶浆价格的上涨接受度相对有限,供需双方进入僵持阶段。同时4月新产能投产叠加中美贸易冲突影响,纸浆基本面供需双弱,纸浆期现价格快速回落,国内客户开始抵制高价进口外盘报价,4-5月订单迟迟未能签订,供应商被动降价以完成订单。5-6月受针叶浆亏损减产、阔叶浆产能过剩以及需求端暂无改善等原因影响,下游纸厂囤货意愿低迷,浆价持续低位震荡。

三季度市场主要受到反内卷与弱现实影响。7月初在多晶硅等产品反内卷行情推动下,商品整体情绪反弹,纸浆盘面跟随上涨,主力合约最高上涨至5560元/吨,涨幅约11%。而现货市场俄针、月亮跟随盘面小幅报涨,进而推动高端针叶浆价格上涨。其后由于盘面老仓单矛盾仍然突出,现货上涨乏力,多头情绪退潮后盘面触顶回落,随后震荡走弱至10月份。

四季度浆市整体呈现震荡偏强走势,在外盘报价以及旺季预期支撑下,市场情绪有所回暖,盘面在国庆节后开始震荡反弹,但受制于高库存与弱需求的双重压制,下游纸厂采购仍以刚需为主,“金九银十”旺季特征并未显现。但在现货货源偏紧以及远期到港成本增加的预期下,现货市场阔叶浆价格高位运行。进入十一月,受资金情绪以及远期成本预期驱动,盘面低位反弹,最高触及5550元/吨以上,而中下旬在持续累积的港口库存以及疲软的终端需求制约下,市场重回供需宽松的基本面逻辑,价格承压下行,期现价格同步回落。12月,在海外浆厂发布减产、转产计划后,引发商品浆供给边际收紧预期,盘面呈现宽幅震荡,同时海外主流浆厂上调12月外盘报价,对现货价格提供了支撑。随着国内港口库存连续去库,下游白卡纸、生活用纸价格陆续提涨,市场信心明显提振。但市场仍缺乏打破僵局的单边驱动,中下旬期现货价格仍以震荡为主。

非木浆

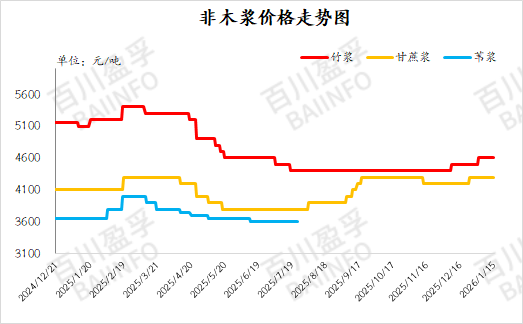

2025年非木浆跟随木浆市场整体行情波动,春节前价格小幅提涨后在3月开始阶段性下跌,直至5月底开始触底震荡。春节前受部分地区浆厂停机检修影响,市场非木浆供应量收紧,加之木浆价格不断上扬,价格小幅抬升。节后下游生活用纸企业复工复产,需求端虽然在逐步恢复,但木浆市场开始回落,加之终端需求未见明显好转,生活用纸企业出货缓慢,非木浆价格开始小幅下调。尽管原纸企业在2月中下旬连发数道涨价函,但市场实际落实情况有限,成本叠加需求弱势,非木浆价格持续走跌。5月,下游生活用纸促销节订单开启,但终端需求不及预期,市场整体消费氛围清淡,河北地区产线开工负荷下滑明显,纸价上涨乏力,对于原料采购积极性减弱,但因部分浆种由于价格低,对木浆具有可替代性,整体走货较快,辽宁地区苇浆、广西地区甘蔗浆均交投表现一般,个别纸厂开始停机检修。进入下半年,由于下游生活用纸市场价格弱势持稳,而阔叶浆外盘自8约开始上涨,但国内现货价格上涨有限,导致国产浆价格波动有限。规模纸厂跟随报涨价格,但下游终端需求持续无明显改善,涨价落实情况不佳。而非木浆竹浆价格长期持稳,甘蔗浆在9月接连发布涨价函,但目前仍在有序落实中。直到12月,受进口木浆价格强势上涨带动,四川地区竹浆、广西地区甘蔗浆价格分别提涨100元/吨,但浆厂新单跟进有限,随着下游原纸陆续推涨报价,浆价重心小幅上移。截至发稿,西南漂白竹浆板主流价格4400-4700元/吨左右,本色浆板主流价格在3900-4000元/吨;广西漂白甘蔗浆湿浆市场主流价格4300-4400元/吨左右。

2026年纸浆市场展望

供需格局:从过剩转向平衡

供给端:产能扩张放缓,结构性矛盾延续。2023-2025年是全球纸浆产能扩张期,从2026年开始,新增产能投放节奏将明显放缓,尤其是中国和美洲市场。Suzano于25年8月宣布未来12个月减产3.5%以及Bracell宣布26年转产一条阔叶浆线至溶解浆,全球市场供应压力减轻,市场环境逐步趋紧,未来三年全球阔叶浆需求/产能比重或将回升至历史较高水平,供给端产能释放的空白期为浆价可能的上行周期奠定了坚实基础。长期看,多家南美龙头浆厂宣布计划建设大型阔叶浆项目,合计拟增产能超1300万吨,目前大多处于初期规划阶段、且当前宣布的投产时间均在2027年之后,不排除项目细节出现变动的可能。后续全球暂无大型针叶浆项目、加之个别产线存在关停、生产成本较高,预计针叶浆供给或延偏紧。中国造纸龙头(如玖龙纸业、太阳纸业)的产能扩张计划在2025年后明显减速,叠加部分小企业因“反内卷”政策退出,行业集中度有明显提升。

需求端稳步复苏:中国市场需求温和复苏

宏观政策与经济环境驱动:中央“反内卷”政策治理恶行竞争,推动落后产能退出。造纸行业目前还未看到明确指引,但作为近年供给持续过剩的行业,造纸有望受益于全行业“反内卷”大方向,造纸新产能在历经过去几年的大幅增长后,预计自2026 年起进入明确放缓阶段,叠加“反内卷”推动商品价格回归健康水平的预期,行业有望逐步进入上行周期,看好龙头估值修复和后续利润弹性。

下游各纸种需求拉动:2026年造纸行业有望迎来底部复苏。2023-2025年的产能扩张过后,2026年开始新增产能投放节奏放缓,同时“反内卷”政策有望助力行业整体改善向上。作为全球最大纸浆消费国(占全球需求比重超过欧美总和),中国在政策刺激下(如提振消费、补库存)下,纸浆需求预计反弹。但由于当前产业链各环节,尤其是上游环节供应过剩严重,文化纸、白卡纸价格在25年均下跌至近几年历史低位,生活用纸价格也在相对偏低水平,且“金三银四”与“金九银十”需求端并未出现有明显的好转,市场弱势难改。进入26年,若市场供需端无较大变动,纸价预计在上半年先稳后跌,下半年预计在四季度能够小幅反弹,但整体区间震荡为主。而受制于盈利能力较低的制约,纸厂开工预计维持中低水平,对于原料纸浆采购多半维持刚需拿货。预计2026年全球纸浆需求增长与供应增长基本持平,市场从供过于求转向紧平衡状态。

价格走势:底部企稳,温和上涨

2026年预测:2025年底,受库存压力和需求疲软影响,纸浆价格预计延续震荡趋势,针叶浆价格或在5000-5600元/吨区间波动,阔叶浆价格在4200-4700元/吨区间。随着供需格局改善以及成本支撑(能源、木片价格),2026年纸浆价格可能逐步回升。26年布针暂停交割,使得纸浆最低可交割品品质提升,俄针退出交割品之后,预计盘面锚定标准将向加拿大二流品牌靠近,盘面发生交割品牌锚点切换,01合约的估值相比当前会明显拉高。但当前大宗商品整体处于低位,而国内宏观政策短期也难以刺激终端需求出现快速好转,会制约纸浆的上方空间。虽然26年造纸行业整体新增产能投放逐步收尾,但消化现有产能仍需时间,加之当前国内港口库存仍在偏高水平,因此年后浆市预计维持弱势运行。若库存有效去化、需求逐步回暖,叠加政策推动行业整合,下半年价格可能企稳或者温和回升,但大幅上涨概率较低。总和来看,2026年纸浆价格整体呈现震荡筑底态势,需密切关注库存变化、需求复苏节奏及贸易政策动态。

总结及展望

2026年纸浆市场处于 “供给趋紧+需求弱复苏” 的宽平衡状态,浆价弱势企稳需依赖中国需求复苏程度及供给扰动延续,策略上需动态跟踪贸易政策与产能落地与需求匹配,把握旺季波动中的结构性机会。关注年内的“金三银四金九银十“旺季驱动下下游的主动补库行情,预计波动区间为5000-6000元/吨。

当前针阔价差处于高位,由于阔叶浆新增产能压力大于针叶浆,预计2026年针叶浆和阔叶浆的价差可能继续维持在较高区间波动。随着国内“反内卷”政策的深化推进,企业无序竞争受到遏制,有望推动纸浆及纸张价格向更健康的水平回归。若政府刺激政策效果显现,带动国内消费回暖,将提振纸浆需求。

在成本推动下,长期浆价中枢抬升是大势所趋。占纸浆成本超50%的木片价格受林地资源紧张影响,大概率持续上行。同时,通胀与融资成本增加也推高了未来新建纸浆项目的单吨投资成本,从成本端支撑浆价。