大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

一、价格方面

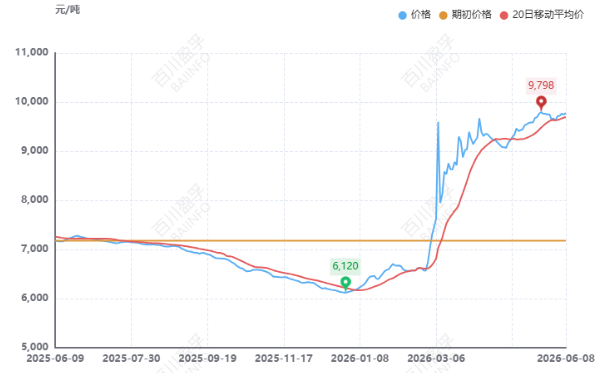

美伊局势反复拉锯,国际油价震荡下行,成本端影响消退,聚丙烯市场定价重回供需逻辑。据百川盈孚统计,截止发稿日,国内拉丝级主流价格在9778元/吨左右,较上周上涨0.32%,较上月上涨3.71%;华东区域拉丝均价在9805元/吨,华北区域拉丝均价在9685元/吨,华南区域拉丝均价在10000元/吨,华中区域拉丝均价在9700元/吨,东北区域拉丝均价在9710元/吨,西北区域拉丝均价在9700元/吨,西南区域拉丝均价在9580元/吨,各大区间拉丝价差最大在420元/吨。

二、供应方面

近期多家生产装置如期检修,另有部分装置突发临时停工,整体检修损失量环比上升,场内现货货源供给收紧,为价格提供有力支撑。

| 近期PP装置检修汇总表 | ||||

| 企业名称 | 产线 | 产能/(万吨) | 停车时间 | 开车时间 |

| 鸿基石化 | 单线 | 20 | 2026/5/6 | 待定 |

| 海南乙烯 | JPP | 20 | 2026/5/9 | 2026/11/30 |

| 扬子石化 | 一线B | 10 | 2026/5/14 | 2026/7/14 |

| 扬子石化 | 一线A | 10 | 2026/5/14 | 2026/7/14 |

| 中英石化 | 单线 | 35 | 2026/5/15 | 待定 |

| 中海油大榭 | 二期二线 | 45 | 2026/5/19 | 待定 |

| 宁波富德 | 单线 | 40 | 2026/5/25 | 2026/6/15 |

| 茂名石化 | 三线 | 20 | 2026/5/26 | 2026/6/29 |

| 国能宁煤 | 五线 | 30 | 2026/5/26 | 2026/6/26 |

| 国能宁煤 | 六线 | 30 | 2026/5/26 | 2026/6/26 |

| 广州石化 | 二线 | 6 | 2026/5/30 | 2026/6/15 |

| 裕龙石化 | 一线 | 40 | 2026/6/2 | 待定 |

| 中景石化 | 二期一线 | 60 | 2026/6/2 | 待定 |

| 浙江石化 | 四线 | 45 | 2026/6/5 | 待定 |

| 湛江东兴 | 一线 | 14 | 2026/6/8 | 待定 |

| 海南乙烯 | STPP线 | 30 | 2026/6/8 | 2026/9/20 |

| 中韩石化 | JPP | 20 | 2026/6/6 | 2026/6/19 |

| 中韩石化 | 三线 | 30 | 2026/6/6 | 2026/7/5 |

三、需求方面

终端市场需求逐步转入消费淡季,下游行业整体开工偏低运行,场内新增订单量不足,多数工厂刚需入市采买为主,市场成交气氛清淡。

目前BOPP月产量在37.34万吨左右,环比下降7.32%,月开工率在58.61%。CPP月产量在5.63万吨左右,环比下降7.64%,月开工率在50.19%。

四、成本利润方面

国内聚丙烯粒料成本分析:据百川盈孚数据计算,截至今日,油制PP成本在7849.56元/吨,环比下跌2.85%;煤制PP成本在9970元/吨环比下跌,环比上涨11.14%;PDH制PP成本在9561.86元/吨,环比上涨0.71%;外采丙烯制PP成本在9885元/吨,环比上涨17.32%;MTO制PP成本在9970元/吨,环比上涨11.14%。

国内聚丙烯粒料毛利分析:油制PP利润在1680.47元/吨,环比上涨18.67%;煤制PP利润在1670.73元/吨,环比上涨10.17%;PDH制PP利润在226.71元/吨,环比上涨147.96%;外采丙烯制PP利润在178.8元/吨,环比下降43.17%;MTO制PP利润在240.5元/吨,环比上涨110.96%

五、进出口方面

据百川盈孚统计,4月国内聚丙烯粒料进口量为205030.885吨,较去年同比下跌27.37%,环比下跌29.32%。从进口国家上来看,主要有韩国、新加坡、日本、中国台湾、泰国,分别占比22.02%、14.37%、12.07%、11.26%、8.35%。从进口省份来看,主要有浙江省、广东省、上海市、江苏省、福建省,分别占比27.48%、27.33%、17.68%、10.43%、3.91%。从贸易方式上来看,聚丙烯的进口贸易主要是一般贸易和进料加工贸易的形式,各占比约72.1%和7.48%

据百川盈孚统计,4月国内聚丙烯粒料出口量为639363.037吨,较去年同比增长123.52%,环比上涨57.66&。从出口国家上来看,主要出口国有印尼、印度、越南、泰国、巴基斯坦,分别占总出口量的16.07%、15.21%、13.72%、7.25%、4.90%。从出口省份来看,主要出口省份来自浙江省,占比22.84%,其次是山东省、广东省、上海市、江苏省,分别占比18.11%、15.82%、8.47%、8.29%。从贸易方式上来看,聚丙烯的出口贸易主要是一般贸易和进料加工贸易的形式,各占比约86.30%和8.90%。

结合进出口数据分析,国内聚丙烯产能释放提速,进口替代节奏逐步放缓。传统下游行业消费增长疲软,部分行业需求甚至出现回落;而出口市场与高端料应用受限,出口量无法抵消市场供应。

六、后市预测

成本来看,美伊结束冲突的预期升温,地缘风险溢价回落,国际原油期货价格收盘继续下跌,市场悲观心态持续,成本面支撑逐步减弱;供应端来看,近期场内生产装置检修密集,现货供应量持续缩减;需求端来看,终端市场尚未恢复,下游工厂采买积极性表现不佳,叠加全球经济通货膨胀,聚丙烯出口承压。预计短期内国内聚丙烯粒料市场价格或将高位整理,波动幅度预计在50-200元/吨之间,后续市场走势仍需密切关注供应面装置恢复及成本端原油供应情况。