大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

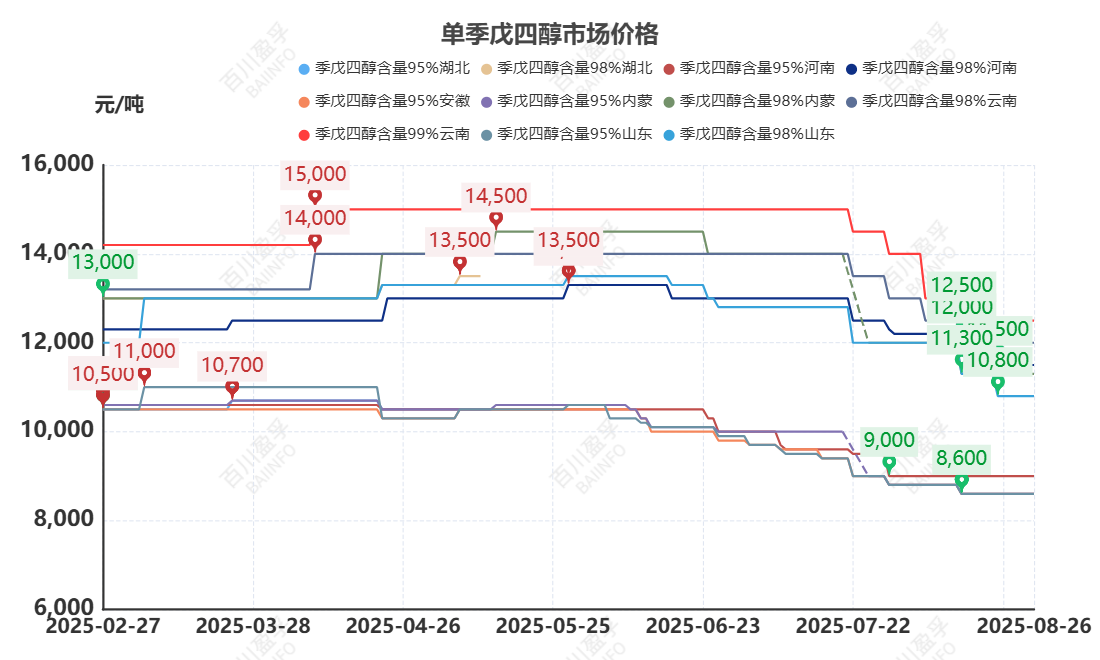

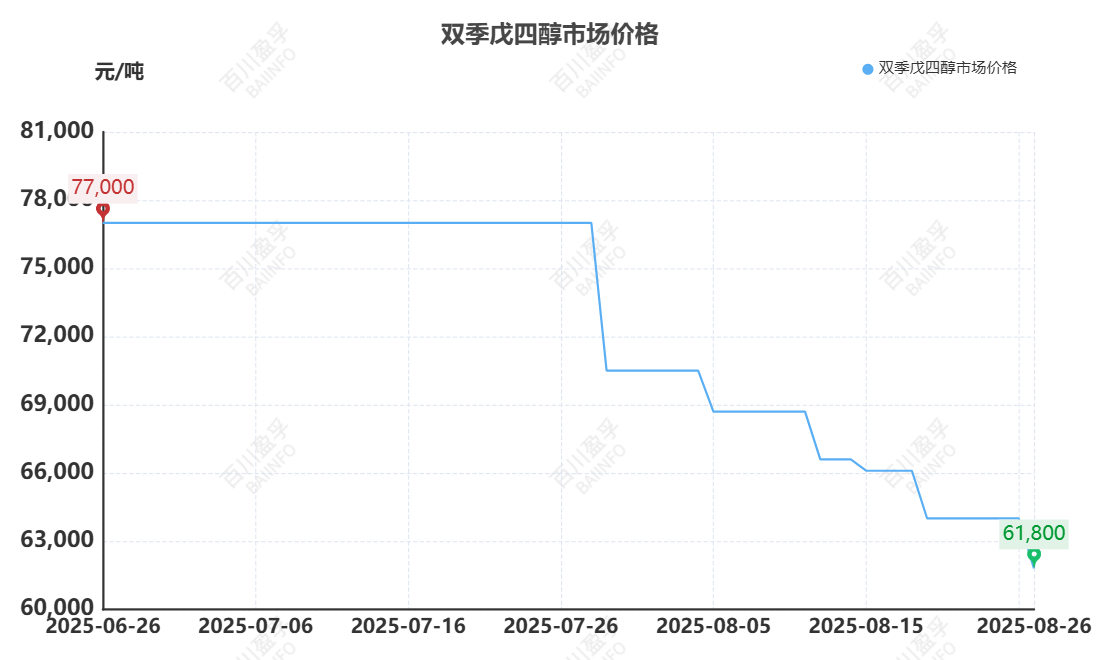

市场综述:8月(2025.7.29-2025.8.26)单、双季戊四醇价格均有不同程度的走跌,整体市场成交氛围一般。本月单季戊四醇市场月均价为10117元/吨,较7月的11059元/吨下调942元/吨,跌幅8.52%;双季戊四醇市场月均价为67200元/吨,较7月的77000元/吨下调9800元/吨,跌幅12.73%。

8月市场分析:

单季戊四醇:本月单季市场延续走弱行情,其中95含量产品因前期持续让利,叠加月内成本价格坚挺,95含量产品价格逐渐贴合成本,业者利润空间明显压缩,因此在库存水平可控下月内业者止跌企稳心态为主,月上旬适当小幅让利后维持稳价观望态度,但西南、华北等地区仍存低价竞争情况,刺激市场成交重心震荡;98含量产品报价自月初开始持续下调,一方面,西南部分厂家前期订单陆续交付完成,新单商谈意愿偏高,叠加前期无现货下对外报盘价较高,因此适当下调报价促单;另一方面,8月市场需求表现淡季时期,虽受出口行情支撑厂家基本处于无库情况,但国内订单不足厂家均有一定销售压力,场内多数厂家报价受出货需求影响一再下调,目前虽仍有利润空间可言但已有明显的收窄。综合来看,8月单季戊四醇市场走势下行为主,主因在于需求面的收窄及场内部局部地区的低价竞争操作,业者目前对后市信心不足。

双季戊四醇:8月双季戊四醇价格松动下滑且幅度偏宽,一方面,西南、华东等地区部分厂家排期订单交付陆续接近尾声,新单商谈意愿偏高,叠加双季目前利润空间较宽,因此适当让利吸单;另一方面,下游行业对当下双季报价已表现出明显的抵触情绪,目前拿货前期订单保供生产为主,叠加观望市场价格松动的情况下更有延迟采购倒逼双季价格下滑的情绪,因此月内双季新单成交量有限。但目前季戊四醇厂家手中排期订单多至9-10月,叠加双季得率偏低,厂家并无较大的销售压力,但厂家多表示若下游持续维持低迷实单商谈情绪,价格或仍有进一步下探的预期。

价格方面:截止稿前,国内季戊四醇主流企业挂牌报价如下:95%含量:河南地区10500元/吨;山东地区9500元/吨;安徽地区9500元/吨;湖北地区暂无报价;内蒙地区11000元/吨。98%含量:湖北地区暂不报价;山东地区11500元/吨;河南地区12500元/吨;内蒙地区13700元/吨(以上报价均为含税周边送到价)。

双季戊四醇市场均价参考61800元/吨,市场主流成交价参考:60000-65000元/吨(送到含税价)。

供应方面:本月平均开工率预估为68.65%,环比上涨2.36%。继上月安徽、河北地区有装置停车再重启后,市场整体开工水平再无明显的波动,除河南地区因电力问题短时停车2-3天下,其余厂家装置运行负荷稳定,目前98含量产品及双季戊四醇产品现货供应仍表现紧张,虽新单成交不畅但厂家均有不同程度的排期订单,因而生产负荷在无较大的外部不可控因素下均维持稳定生产。另外,西南某地区厂家前期重启的装置现产品正常外销,目前装置未满负荷运行。

需求方面:8月房地产行业低迷表现导致涂料行业需求依旧呈现疲软状态,而醇酸树脂作为单季戊四醇的主力下游,目前行业发展和需求始终受房地产行业拖累表现不佳,叠加月内多数地区高温尚未褪去,亦对下游开工有所遏制,因而月内单季需求表现偏淡,厂家采买积极性较差;而双季戊四醇虽在光固化油墨等领域需求量稳定,但其在双季终端需求面占比有限,其余下游行业目前多表现对高价原料到货成本接受度有限,叠加排期订单未交付完成,下游厂家保供生产为主,新单商谈意愿偏低。综合来看,本月季戊四醇综合需求表现偏弱,很大程度上压制季戊四醇成交重心向下震荡。

成本方面:截止到8月26日,本月季戊四醇理论成本均价在9959元/吨,环比上调1.18%。 8月甲醇价格先涨后跌,月上旬内地供需格局偏紧支撑市场价格报涨,虽后续主力期盘维持震荡且甲醇进口抵港量充足的情况下对现货市场有所利空,但内地整体表现尚可,主产区在库存低位下挺价心理为主;而月下旬主力期盘走弱,市场交投氛围降温叠加传统下游低利润下采买情绪不高,内地主力厂家报价下调,市场看空观望情绪主导。液碱市场先抑后扬,月上旬液碱市场向下修正,一方面华北、华中、东北等地在需求表现偏弱及外部低价货源冲击下价格下滑,西北等地因前期装置集中检修库存无压,价格持稳运行为主;月下旬市场在出货顺畅,局部地区装置集中检修货源收紧的情况下价格抬升。涨跌对冲下均价小幅上调。乙醛市场价格仍有走涨,但在基本面无明显变化下市场涨幅不大。综合来看,本月季戊四醇综合成本依旧表现涨跌不一,对冲后小幅上涨,虽未对季戊四醇市场表现明显的提振动力,但在一定程度上拉高其产品价格走跌下限。

利润方面:截止到8月26日,本月理论利润预估在629元/吨左右,环比下调60.53%,利润压缩幅度偏宽。月内受需求转弱影响单、双季戊四醇产品价格均有不同程度的让利,叠加成本价格坚挺,致使市场利润空间再次收窄。而双季戊四醇在前期基本面支撑下价格涨至相对高位,本月虽有下调但利润空间仍有。

后市预测:9月季戊四醇市场基本面或有小幅回暖的可能。供应面:目前市场在生产装置暂无调整计划,新投产亦或是停车装置也暂未有重启预期,因而9月季戊四醇市场供应预期变化不大。需求面:随着高温天气褪去,单季的主力需求醇酸树脂行业开工或小幅提升,但目前预期或在9月中后旬有所表现;双季需求预期表现依旧稳健。综上,9月市场基本面格局稍有调整,需求面的窄幅回暖或对市场有所提振,但9月末期国内某大厂装置重启在即,其“产能之大”或对市场基本面所带来的利好格局有所改变。

综合来看:9月上旬单季戊四醇市场基本面依旧利空格局主导,叠加场内不断有低价货源流出刺激市场,厂家在出货压力下或仍适当下调报价;后旬在市场利润不断压缩及基本面转空为好的情况下厂家或回归止跌企稳情绪。因此9月单季戊四醇市场或先跌后稳;双季戊四醇市场在下游对高价接受度不高及部分厂家排期订单交付接近尾声的情况下仍有继续让利的可能,但在提量有限及无现货的背景下预期跌幅有限,短期内利润空间仍为可观。