大宗商品资讯热搜榜:

大宗商品资讯热搜榜:

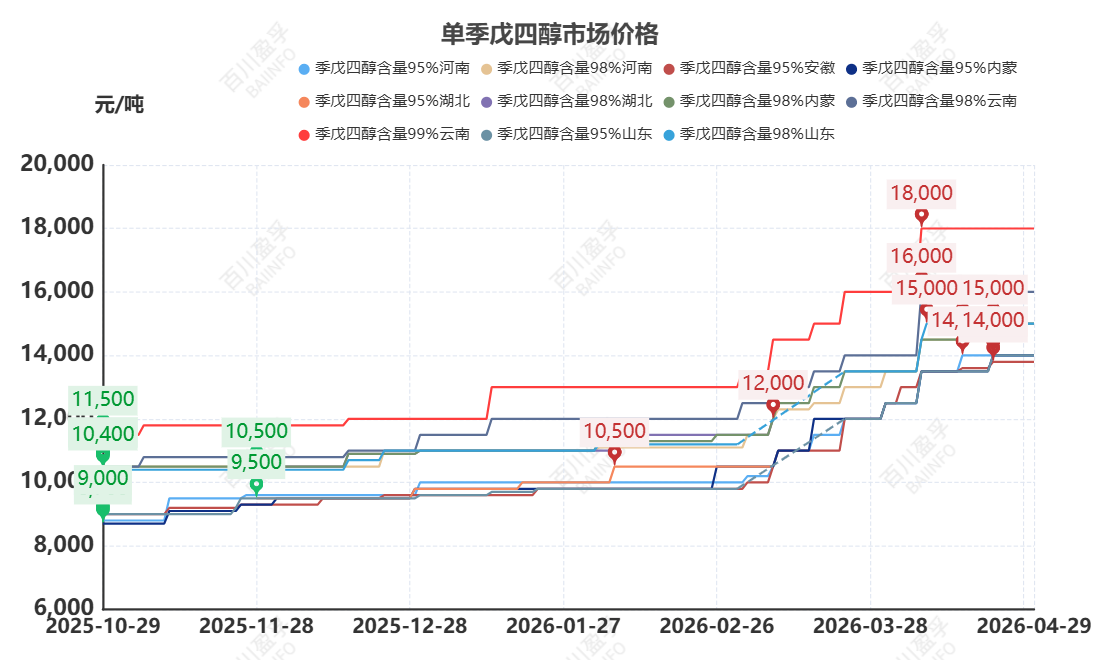

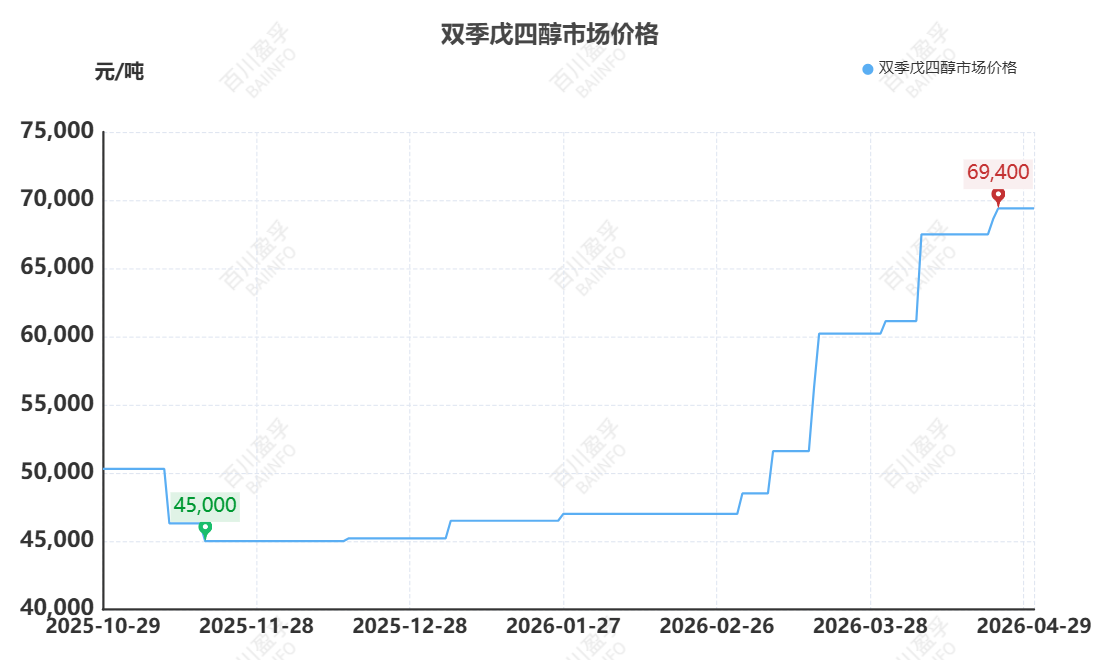

市场综述:本周(2026.4.24-2026.4.29)单季戊四醇市场周均价在14890元/吨,较上周均价涨134元/吨,涨幅0.91%;双季戊四醇市场周均价为69400元/吨,较上周均价涨1200元/吨,涨幅1.76%。本周市场均价虽呈现上行态势,但并非本周现货价格实际拉涨带动,主要受上周末市场报价已处于高位支撑影响,拉高了本周整体均价水平

单季戊四醇:本周单季戊四醇市场价格走势整体坚挺,行业基本面维持偏紧格局。主流生产厂家订单排期饱满,现货可流通资源偏少,场内现货供应偏紧支撑报价稳固。临近五一假期,下游终端前期已有适量备货,现阶段多以消耗库存为主,主动补仓意愿偏弱,整体拿货心态偏谨慎。供应端现货紧张形成强支撑,需求端无集中备货拖累成交放量,整体行情保持稳价坚挺运行态势。

双季戊四醇:本周双季戊四醇价格延续坚挺走势,市场基本面紧张格局未有缓解。行业本身产能增量有限,多依附单季装置副产产出,整体供应量提升受限,工厂在手订单排期充裕,市面可售现货资源严重不足。下游高端涂料、PCB 油墨等领域刚需支撑稳固,但因前期已有备货铺垫,临近五一并无集中补货动作,企业入市拿货节奏放缓、观望心态升温。在现货紧缺支撑下,市场报价坚守高位,行情坚挺难有松动。

价格方面:截止稿前,国内季戊四醇主流企业挂牌报价如下:95%含量:河南地区14000元/吨;山东地区封单,暂不报价;安徽地区14000元/吨;湖北地区封单,暂不报价;内蒙地区15800元/吨。98%含量:湖北地区封单,暂不报价;封单,暂不报价;河南地区15000元/吨;内蒙地区19500元/吨;云南地区16000元/吨(以上报价均为含税周边送到价)。

双季戊四醇市场周均价参考69400元/吨,市场主流成交价参考:68000-70000元/吨(送到含税价)。

供应方面:本周季戊四醇开工率为63.86%,同比上涨2.64%。本周季戊四醇行业开工变化不大,目前在生产企业装置运行负荷稳定,个别在调试装置负荷偶有波动但对市场影响不大,整体行情依旧紧张,工厂订单排期较长,现稳产交付合同订单为主,新单商谈谨慎。

需求方面:本周季戊四醇需求端整体以刚性消耗为主,下游行业按需采购,整体跟进平稳。市场成交多围绕前期排期订单执行,工厂交付压力集中在长约货源上。新单跟进有限,下游多持谨慎心态,仅按需小单补仓,暂无集中备货行为。刚需支撑下市场交投尚可。

成本方面:本周平均成本线在10754元/吨,变化不大。本周液碱市场在下游表现不佳下延续下行走势,工厂节前多去库心态,价格主动让利偏多;甲醇市场在期现货周内多有病推涨,且内地工厂在低库支撑且下游节前备货动作提振下,价格高位盘整。综合涨跌来看,本周季戊四醇成本变化不大,对市场暂无明确的空好指引。

利润方面:本周单季戊四醇理论利润水平在4039元/吨,环比上涨0.49%。本周季戊四醇市场利润依旧维持高位。供应端现货持续紧张,工厂订单排期饱满,可售资源有限,支撑产品价格坚挺。成本端原料甲醛、液碱价格波动有限,未对盈利形成明显挤压。叠加行业供需格局偏紧,高端需求支撑报价,企业议价能力较强,整体盈利空间稳固,利润水平稳居高位

后市预测:预计下周季戊四醇价格高位持稳、偏强整理。五一假期期间,市场交投清淡,供需双方多观望,价格以稳盘运行为主。当前行业基本面紧张,工厂订单排期饱满、可售现货不足,对价格形成强支撑。节后市场大概率延续高位企稳态势;随着下游前期备货逐步消耗,部分刚需用户或启动新一轮补库,带动新单成交改善,进而对市场形成提振,推动价格偏强运行。